《期貨價差套利》(唐衍偉)掃描版[PDF] 簡介: 中文名 : 期貨價差套利 作者 : 唐衍偉 資源格式 : PDF 版本 : 掃描版 出版社 : 經濟科學出版社 書號 : 7505858173 發行時間 : 2006年09月01日 地區 : 大陸 語言 : 簡體中文 簡介 : 內容簡介: 本書圍繞期貨價差套利,理論與應用相結合,吸取國內外金融、期貨理論研究的最新成果,全面系統地研究了期貨價差套利投資決策中的相關

"《期貨價差套利》(唐衍偉)掃描版[PDF]"介紹

中文名: 期貨價差套利

作者: 唐衍偉

資源格式: PDF

版本: 掃描版

出版社: 經濟科學出版社

書號: 7505858173

發行時間: 2006年09月01日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

本書圍繞期貨價差套利,理論與應用相結合,吸取國內外金融、期貨理論研究的最新成果,全面系統地研究了期貨價差套利投資決策中的相關基本理論與方法,內容涵蓋期貨市場發展與現狀、期貨交易、期貨市場特征分析、期貨定價原理、價差套利定價原理、最優期貨價差套利頭寸比例、價差套利預測、價差套利風險管理與價差套利交易策略,並附有實證研究結果。通過閱讀本書,不僅可以掌握期貨市場價差套利的基本交易策略,更能夠從理論上深入把握價差套利相關的基本原理,為價差套利投資決策提供理論指導。可供從事金融期貨理論研究、政策制定和市場投資等人士作為參考,特別是對從事期貨及衍生品市場研究和投資的讀者來說,更具意義。

作者簡介:

唐衍偉,1970年生,山東青島人;經濟學碩士、管理學博士。現為青島大學特聘教授,研究生導師;同濟大學金融衍生品研究所研究員;中國科學院計算金融實驗室研究員:中國證券期貨業科學技術獎勵評審委員會專家委員。主要致力於資本市場與投融資管理、金融衍生工具和能源經濟等領域的研究與實踐:具有多家期貨公司、投資公司的研究和從業經歷。主持和主要參與了十多項國家和省部級研究項目,並與政府機構和金融企業合作完成了多項證券、期貨領域的重要應用研究課題;在主要研究領域發表了三十余篇學術論文,出版學術著作多部。

內容截圖:

目錄:

第1章 引論

1.1研究背景

我國期貨市場發展現狀

期貨市場價差套利的客觀性

我國期貨市場價差套利交易現狀

1.2研究意義

1.3國內外研究現狀

國外研究現狀

國內研究現狀

發展趨勢

1.4研究基本思路及主要研究內容

研究范圍的界定

研究思路與方法

研究的主要內容

研究的主要創新點

第2章 期貨市場概述

2.1期貨的定義

2.2期貨市場的產生與發展

2.3我國期貨市場的發展情況

2.4期貨、現貨與遠期的關系

期貨交易與現貨交易

期貨交易與遠期交易

2.5期貨市場的功能和作用

價格發現功能

規避風險功能

投機功能

期貨市場的作用

2.6期貨市場的組織結構

期貨交易所

結算所

期貨經紀機構

期貨交易者

2.7期貨品種與合約

期貨合約的標准化條款

期貨合約的種類

2.8期貨交易制度與交易流程

期貨交易制度

期貨交易流程

2.9我國商品期貨市場的概況

我國期貨交易所簡介

國內主要期貨品種

第3章 期貨交易

3.1套期保值

套期保值的基本含義

套期保值原理

套期保值的方法

3.2期貨投機

期貨投機的含義

期貨投機的客觀必然性

期貨投機的功能與作用

期貨投機的適度性分析

3.3價差套利交易

跨期套利

跨商品套利

跨市套利

期現套利

第4章 期貨市場價格特征分析

4.1期貨市場有效性

單位根檢驗

誤差項的序列相關性檢驗

游程檢驗

4.2期貨價格的波動聚集性

4.3期貨價格的長程相關性

4.4期貨市場量價關系

4.5周日效應與月度效應

4.6期貨市場價格發現功能

4.7國內外期貨市場相關性

第5章 期貨定價原理

5.1 現貨價格、期貨價格和期望現貨價格的關系

期貨價格與現貨價格

期貨價格與預期現貨價格

5.2預期假設與風險中性定價(Risk—neutral蹦cing)

5.3持有成本定價原理(Cost of Carrying蹦cing)

便利收益(Convenience Yield)

持有成本定價模型

持有成本定價與套利機會

持有成本定價模型的修正

5.4風險溢價定價原理

cAPM風險溢價定價

消費導向的CAPM(CCAPM)風險收益定價

CCAPM線性關系模型

5.5庫存效應檢驗

第6章 期貨價差套利定價

6.1跨期價差套利定價

6.2跨市價差套利定價

運輸成本價差套利定價

跨市價差套利單獨定價

6.3跨商品價差套利定價

大豆壓搾利潤價差套利定價

石油裂解套利和電力火花套利

6.4跨市價差套利定價原理檢驗

第7章 最優期貨價差套利頭寸比例

7.1期望收益

7.2收益的方差

7.3幾何分析

7.4資產組合集

7.5期望收益一風險組合的有效集

7.6利率問題

7.7期望收益最大化價差套利頭寸比例

假設

最優價差套利

半分離價差套利比

7.8常方差與時變方差的計算

雙變量VAR模型

雙變量向量誤差修正模型(VECM)

雙變量GARCH(1,1)模型

7.9最優價差套利頭寸比例有效性評價

第8章 期貨價格預測

8.1ARMA模型預測

ARMA模型

隨機時間序列特性分析

模型的識別與建立

模型的預測

8.2 ARcH模型簇預測

ARCH模型

GARCH模型

(G)ARCH—M模型

TGARCH模型

EGARCH模型

8.3多元模型

向量自回歸(VAR)

向量誤差修正模型(VECM)

多元GARCH模型

8.4 BP神經網絡預測

BP神經元

BP神經網絡

BP算法的改進

確定BP網絡的結構

誤差的選取

8.5預測精確度的評價指標

第9章 期貨價差套利風險管理

9.1價差套利風險類型

9.2風險測度與VaR計算

VaR的定義

獲取vaR的方法

VaR的計算方法

預測波動性

壓力測試

9.3風險控制措施

資金管理

通過操作策略控制風險

保持交易的計劃性

建立有效組織結構

第10章 期貨價差套利交易策略

10.1期貨價差套利交易流程

10.2期貨市場的期現套利

期現套利的種類

正向市場條件下的期現套利

反向市場條件下的期現套利

期現套利交易模型

期現套利交易應用案例分析

10.3期貨市場的跨期套利

跨期套利的種類

正向市場牛市套利模型

正向市場牛市套利案例分析

我國期貨市場跨期套利交易的現狀

10.4期貨市場的跨品種套利

跨品種套利的種類

大豆和豆粕跨品種套利模型

大豆和豆粕跨品種套利案例分析

10.5期貨市場的跨市套利

跨市套利的種類

跨市套利模型——期銅為例

期銅跨市套利案例分析

第11章 期貨價差套利實證研究

11.1數據說明

11.2雙變量向量自回歸模型

11.3雙變量協整模型

11.4雙變量GARCH模型

11.5最優期貨價差套利頭寸比例

11.6方差一協方差法計算VaR

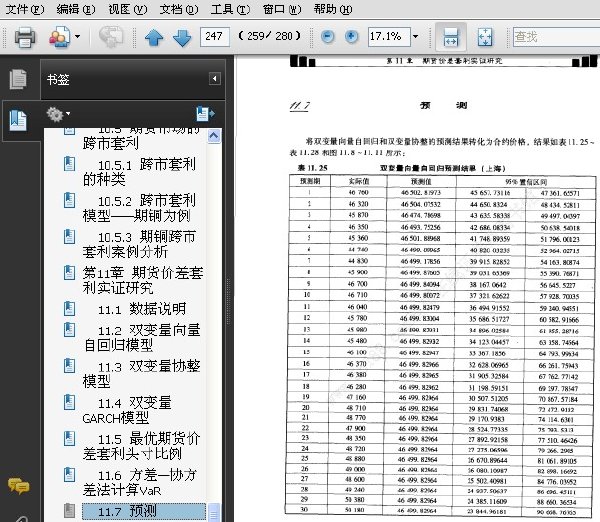

11.7預測

作者: 唐衍偉

資源格式: PDF

版本: 掃描版

出版社: 經濟科學出版社

書號: 7505858173

發行時間: 2006年09月01日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

本書圍繞期貨價差套利,理論與應用相結合,吸取國內外金融、期貨理論研究的最新成果,全面系統地研究了期貨價差套利投資決策中的相關基本理論與方法,內容涵蓋期貨市場發展與現狀、期貨交易、期貨市場特征分析、期貨定價原理、價差套利定價原理、最優期貨價差套利頭寸比例、價差套利預測、價差套利風險管理與價差套利交易策略,並附有實證研究結果。通過閱讀本書,不僅可以掌握期貨市場價差套利的基本交易策略,更能夠從理論上深入把握價差套利相關的基本原理,為價差套利投資決策提供理論指導。可供從事金融期貨理論研究、政策制定和市場投資等人士作為參考,特別是對從事期貨及衍生品市場研究和投資的讀者來說,更具意義。

作者簡介:

唐衍偉,1970年生,山東青島人;經濟學碩士、管理學博士。現為青島大學特聘教授,研究生導師;同濟大學金融衍生品研究所研究員;中國科學院計算金融實驗室研究員:中國證券期貨業科學技術獎勵評審委員會專家委員。主要致力於資本市場與投融資管理、金融衍生工具和能源經濟等領域的研究與實踐:具有多家期貨公司、投資公司的研究和從業經歷。主持和主要參與了十多項國家和省部級研究項目,並與政府機構和金融企業合作完成了多項證券、期貨領域的重要應用研究課題;在主要研究領域發表了三十余篇學術論文,出版學術著作多部。

內容截圖:

目錄:

第1章 引論

1.1研究背景

我國期貨市場發展現狀

期貨市場價差套利的客觀性

我國期貨市場價差套利交易現狀

1.2研究意義

1.3國內外研究現狀

國外研究現狀

國內研究現狀

發展趨勢

1.4研究基本思路及主要研究內容

研究范圍的界定

研究思路與方法

研究的主要內容

研究的主要創新點

第2章 期貨市場概述

2.1期貨的定義

2.2期貨市場的產生與發展

2.3我國期貨市場的發展情況

2.4期貨、現貨與遠期的關系

期貨交易與現貨交易

期貨交易與遠期交易

2.5期貨市場的功能和作用

價格發現功能

規避風險功能

投機功能

期貨市場的作用

2.6期貨市場的組織結構

期貨交易所

結算所

期貨經紀機構

期貨交易者

2.7期貨品種與合約

期貨合約的標准化條款

期貨合約的種類

2.8期貨交易制度與交易流程

期貨交易制度

期貨交易流程

2.9我國商品期貨市場的概況

我國期貨交易所簡介

國內主要期貨品種

第3章 期貨交易

3.1套期保值

套期保值的基本含義

套期保值原理

套期保值的方法

3.2期貨投機

期貨投機的含義

期貨投機的客觀必然性

期貨投機的功能與作用

期貨投機的適度性分析

3.3價差套利交易

跨期套利

跨商品套利

跨市套利

期現套利

第4章 期貨市場價格特征分析

4.1期貨市場有效性

單位根檢驗

誤差項的序列相關性檢驗

游程檢驗

4.2期貨價格的波動聚集性

4.3期貨價格的長程相關性

4.4期貨市場量價關系

4.5周日效應與月度效應

4.6期貨市場價格發現功能

4.7國內外期貨市場相關性

第5章 期貨定價原理

5.1 現貨價格、期貨價格和期望現貨價格的關系

期貨價格與現貨價格

期貨價格與預期現貨價格

5.2預期假設與風險中性定價(Risk—neutral蹦cing)

5.3持有成本定價原理(Cost of Carrying蹦cing)

便利收益(Convenience Yield)

持有成本定價模型

持有成本定價與套利機會

持有成本定價模型的修正

5.4風險溢價定價原理

cAPM風險溢價定價

消費導向的CAPM(CCAPM)風險收益定價

CCAPM線性關系模型

5.5庫存效應檢驗

第6章 期貨價差套利定價

6.1跨期價差套利定價

6.2跨市價差套利定價

運輸成本價差套利定價

跨市價差套利單獨定價

6.3跨商品價差套利定價

大豆壓搾利潤價差套利定價

石油裂解套利和電力火花套利

6.4跨市價差套利定價原理檢驗

第7章 最優期貨價差套利頭寸比例

7.1期望收益

7.2收益的方差

7.3幾何分析

7.4資產組合集

7.5期望收益一風險組合的有效集

7.6利率問題

7.7期望收益最大化價差套利頭寸比例

假設

最優價差套利

半分離價差套利比

7.8常方差與時變方差的計算

雙變量VAR模型

雙變量向量誤差修正模型(VECM)

雙變量GARCH(1,1)模型

7.9最優價差套利頭寸比例有效性評價

第8章 期貨價格預測

8.1ARMA模型預測

ARMA模型

隨機時間序列特性分析

模型的識別與建立

模型的預測

8.2 ARcH模型簇預測

ARCH模型

GARCH模型

(G)ARCH—M模型

TGARCH模型

EGARCH模型

8.3多元模型

向量自回歸(VAR)

向量誤差修正模型(VECM)

多元GARCH模型

8.4 BP神經網絡預測

BP神經元

BP神經網絡

BP算法的改進

確定BP網絡的結構

誤差的選取

8.5預測精確度的評價指標

第9章 期貨價差套利風險管理

9.1價差套利風險類型

9.2風險測度與VaR計算

VaR的定義

獲取vaR的方法

VaR的計算方法

預測波動性

壓力測試

9.3風險控制措施

資金管理

通過操作策略控制風險

保持交易的計劃性

建立有效組織結構

第10章 期貨價差套利交易策略

10.1期貨價差套利交易流程

10.2期貨市場的期現套利

期現套利的種類

正向市場條件下的期現套利

反向市場條件下的期現套利

期現套利交易模型

期現套利交易應用案例分析

10.3期貨市場的跨期套利

跨期套利的種類

正向市場牛市套利模型

正向市場牛市套利案例分析

我國期貨市場跨期套利交易的現狀

10.4期貨市場的跨品種套利

跨品種套利的種類

大豆和豆粕跨品種套利模型

大豆和豆粕跨品種套利案例分析

10.5期貨市場的跨市套利

跨市套利的種類

跨市套利模型——期銅為例

期銅跨市套利案例分析

第11章 期貨價差套利實證研究

11.1數據說明

11.2雙變量向量自回歸模型

11.3雙變量協整模型

11.4雙變量GARCH模型

11.5最優期貨價差套利頭寸比例

11.6方差一協方差法計算VaR

11.7預測

- 上一頁:《交易的三根木頭》(勞劍勇)文字版[PDF]

- 下一頁:《戰略大客戶管理的7個關鍵》(The Seven Keys to Managing Strategic Accounts)(裡斯)掃描版[PDF]

相關資源:

- [其他圖書]《幽默就是力量》(Humor power )((美)特魯(True, H.))[PDF]

- [少兒圖書]《培養孩子勤奮堅強的勵志故事館》掃描版[PDF]

- [計算機與網絡]《Adobe.Flash.CS5.以假亂真動畫藝術設計》(How.To.Cheat.In.Adobe.Flash.CS5)(Chris.Georgenes)文字版[PDF]

- [生活圖書]《你也可以擁有超級記憶力》掃描版[PDF]

- [其他圖書]《幽默七十二變》掃描版[PDF]

- [人文社科]《發現者·人類探索世界和自我的歷史》(Discoverers: A History of Mans Search to Know His World and Himself)((美)丹尼爾·J·布爾斯廷)中譯本,掃描版[PDF]

- [人文社科]江蕙 -《等待舞伴》[APE]

- [經濟管理]《80/20法則》(The 80/20 Principle:The Secret of Achieving More with Less)掃描版[PDF]

- [經濟管理]《高盛帝國(上下冊)》(The Partnership:The Making of Goldman Sachs)((美國)查爾斯・埃利斯)文字版[PDF]

- [文學圖書]《思想與詩學》掃描版[PDF]

- [人文社科]《羅馬帝國社會經濟史》((美)M.羅斯托夫采夫)掃描版[PDF]

- [編程開發]《版本控制軟件Perforce》(Perforce)v2010.2含注冊文件生成機[壓縮包]

- [生活圖書]《癌症四季飲食》掃描版[PDF]

- [應用軟件]《金山快譯》(FastAIT v2007)2007[壓縮包]

- [多媒體類]《17V5LOOKS電影調色預設》(17v5Film)官方發布[安裝包]

- [小說圖書]《亡者永生》文字版[PDF]

- [其他圖書][父母怎樣為孩子的情緒解套(第2版)].欣悅.中國紡織.2011.2

- [電子雜志]《電腦報2004年電子版精簡版》資料下載

- [生活圖書]《中國武術史》掃描版[PDF]

- [其他圖書]《麻雀喜歡巴赫嗎?》(Do Sparrows Like Bach?)掃描版

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved