電驢下載基地 >> 图书资源 >> 經濟管理 >> 《金融工程:衍生品與風險管理》(Financial Engineering: Derivatives and Risk Management)((美)基思.卡思伯森)掃描版[PDF]

| 《金融工程:衍生品與風險管理》(Financial Engineering: Derivatives and Risk Management)((美)基思.卡思伯森)掃描版[PDF] | |

|---|---|

| 下載分級 | 图书资源 |

| 資源類別 | 經濟管理 |

| 發布時間 | 2017/7/11 |

| 大 小 | - |

《金融工程:衍生品與風險管理》(Financial Engineering: Derivatives and Risk Management)((美)基思.卡思伯森)掃描版[PDF] 簡介: 中文名 : 金融工程:衍生品與風險管理 原名 : Financial Engineering: Derivatives and Risk Management 作者 : (美)基思.卡思伯森 資源格式 : PDF 版本 : 掃描版 出版社 : 中國人民大學出版社 書號 : 7300054242 發行時間 : 2004年7月1日 地區 : 大陸 語言 : 簡體中文 簡介

"《金融工程:衍生品與風險管理》(Financial Engineering: Derivatives and Risk Management)((美)基思.卡思伯森)掃描版[PDF]"介紹

中文名: 金融工程:衍生品與風險管理

原名: Financial Engineering: Derivatives and Risk Management

作者: (美)基思.卡思伯森

資源格式: PDF

版本: 掃描版

出版社: 中國人民大學出版社

書號: 7300054242

發行時間: 2004年7月1日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

本書詳細討論了期貨,“普通香草型”期權、互換,以及在投機和對沖中對奇異衍生品和利率期權的使用。在期權定價方面,除了闡述連續時間數學的解法外,還介紹了使用網格的數值方法(BOPM)、蒙特卡羅模擬和有限差分方法。實物期權理論和它在投資估值以及對生物和互聯網公司定價中的應用,具有有效的實踐意義。

本書為衍生品和風險管理的課程而設計,適用於金融MBA、金融學碩士或者本科生。本書可以單獨學習,也可以作為本書作者寫的另外一本書《投資學——現貨和衍生品市場》的後續課程。

內容截圖:

代碼

目錄:

第1部分 衍生品:概述

第1章 衍生證券:概述

1.1 遠期和期貨

1.2 期權

1.3 互換

1.4 對沖者、投機者和套利者

1.5 本章摘要

章末練習

第2部分 遠期和期貨

第2章 期貨市場

2.1 期貨市場的交易

2.2 遠期和期貨價格

2.3 利用期貨合約對沖

2.4 期貨市場的投機

2.5 遠期合約與期貨合約的價值

2.6 本章摘要

章末練習

第3章 股票指數期貨

3.1 合約規范

3.2 指數套利和程序化交易

3.3 使用股票指數期貨對沖

3.4 利用股票指數期貨投機

3.5 本章摘要

章末練習

附錄3.1 最小方差對沖率

附錄3.2 利用期貨實現股票的相時策略

第4章 貨幣遠期和期貨

4.1 遠期合約

4.2 期貨合約

4.3 投機和對沖

4.4 貨幣期貨合約定價

4.5 本章摘要

章末練習

附錄4.1 利用期貨進行對沖的數學原理

第5章 短期利率期貨

5.1 合約規范

5.2 隱含回購利率的套利分析

5.3 對沖:利率期貨

5.4 歐洲美元期貨迭期

5.5 利率期貨合約的定價

5.6 價差交易

5.7 本章摘要

章末練習

附錄5.1 最優期貨合約數量

附錄5.2 利率期貨的定價

第6章 長期國債期貨

6.1 合約規范

6.2 轉換因子和最廉價可交割債券

6.3 利用長期國債進行對沖

6.4 長期國債期貨的定價

6.5 長期國債期貨價差和相時操作

6.6 本章摘要

章末練習

附錄6.1 相時操作和久期

第3部分 期權和互換

第7章 期權市場

7. 1 期權

7.2 內涵價值和時間價值

7.3 期權市場的組織結構

7.4 本章摘要

章末練習

第8章 期權定價

8.1 影響期權價格的因素

8.2 看跌一看漲平價:歐式期權

8.3 二叉樹定價模型

8.4 n期BOPM和delta對沖

8.5 提前執行、美式期權與紅利支付

8.6 Black-Scholes模型

8.7 從BOPM到Black-Scholes

8.8 本章摘要

章末練習

附錄8. 1 比較BOPM與Black-Scholes公式

第9章 對沖與波動率

9.1 Delta對沖

9.2 希臘字母

9.3 波動率

9.4 Black-Scholes公式的局限

9.5 檢驗Black-Scholes模型

9.6 本章摘要

章末練習

附錄9.1 Black-Scholes模型和希臘字母

第10章 期權價差與股票期權

10.1 合成證券

10.2 牛市和熊市價差

10.3 跨式價差、勒式價差、蝶式價差和鷹式價差

10. 4 股票期權

10.5 股票指數期權

10.6 本章摘要

章末練習

第11章 外匯期權

11.1 合約規范

11.2 投機

11.3 對沖與外匯期權

11.4 歐式外匯期權的估價

11.5 其他貨幣期權

11.6 本章摘要

章末練習

第12章 期貨期權

12.1 市場慣例

12.2 期權收益

12.3 期貨期權的定價

12.4 交易策略

12.5 本章摘要

章末練習

第13章 組合保險

13.1 靜態對沖

13.2 動態組合保險的數學

13.3 本章摘要

章末練習

第14章 互換

14.1 利率互換

14.2 利率互換定價

14.3 貨幣互換

14.4 貨幣互換的定價

14.5 其他類型的互換

14.6 本章摘要

章末練習

附錄14.1 浮動利率票據的估價

附錄14.2 利用合成投資組合來為互換定價

附錄14.3 對基差互換定價

第4部分 高級衍生品和隨機過程

第15章 利率衍生品

15.1 長期國債以及歐洲美元期權

15.2 利率上限、下限和雙限協議

15.3 利率互換期權

15.4 遠期互換合約

15.5 嵌入債券期權

15.6 本章摘要

章末練習

第16章 復合衍生品

16.1 從期權角度看公司股票和債券

16.2 基本的股權衍生品

16.3 奇異期權

16.4 對擇式期權定價

16.5 本章摘要

章末練習

第17章 資產價格動力學

17.1 隨機過程

17.2 風險中性定價、伊籐引理和Black-Scholes偏微分方程

17.3 使用網格來近似連續時間模型

17.4 使用蒙特卡羅和有限差分方法對期權定價

17.5 標的於不可交易"標的"變量的期權

17. 6 本章摘要

章末練習

附錄17.1 伊籐引理

附錄17.2 Black-Scholes微分方程的推導

附錄17.3 風險的市場價格和等價鞅測度

第18章 利率衍生證券的定價

18.1 Black模型

18.2 無套利方法和BOPM

18.3 對利率衍生證券定價:附息債券

18.4 期限結構的均衡模型

18.5 利用連續時間模型進行定價

18.6 蒙特卡羅方法

18.7 本章摘要

章末練習

附錄18.1 利率期限結構的Ho-Lee模型

第19章 實物期權

19.1 概述

19.2 實物期權的應用

19.3 不同的實物期權

19.4 期權定價模型

19.5 數值實例

19.6 深層次的問題

19.7 網絡公司的估值

19.8 本章摘要

章末練習

附錄19.1 連續時間模型

第5部分 風險和監管

第20章 對金融機構的監管

20.1 監管的理由

20.2 信用風險和《巴塞爾協議》

20.3 本章摘要

章末練習

第21章 英國和美國的監管體系

21.1 英國的監管體系

21.2 美國的監管體系

21,3 美國的近期變化

21.4 國際信用與商業銀行(BCCI)

21.5 本章摘要

章末練習

第22章 市場風險

22.1 關鍵問題

22.2 在險價值:VaR

22.3 RiskGrades TM

22.4 資本充足度和市場風險

22.5 本章摘要

章末練習

附錄22.1 收益率波動和收益波動

附錄22.2 VaR:匯率風險

第23章 VaR:映射現金流

23.1 映射:概述

23.2 VaR:股票組合

23.3 VaR:附息債券

23.4 遠期利率協議

23.5 FRN和互換的VaR

23.6 外匯遠期和期權的VaR

23.7 本章摘要

章末練習

附錄23.1 VaR和單指數模型

附錄23.2 債券:現金流的分配

附錄23.3 映射遠期合約

附錄23.4 映射期權

第24章 VaR:統計性問題

24.1 統計學基礎

24.2 參數估計

24.3 投資組合VaR的非參數估計

24.4 預測值的檢驗

24.5 蒙特卡羅模擬

24.6 VaR和壓力測試

24.7 其他方法

24.8 本章摘要

章末練習

附錄24.1 遞推的指數加權移動平均公式的計算

附錄24.2 蒙特卡羅模擬分析和VaR

附錄24.3 最差情景分析

第25章 信用風險

25. 1 CreditMetrics方法

25.2 衡量聯合信用轉移

25. 3 風險暴露的類型

25.4 其他可選擇的模型

25.5 激勵動機和RAROC

25.6 對沖和信用衍生品

25.7 監管

25.8 本章摘要

章末練習

附錄25.1 信用評級的變化和馬爾可夫鏈

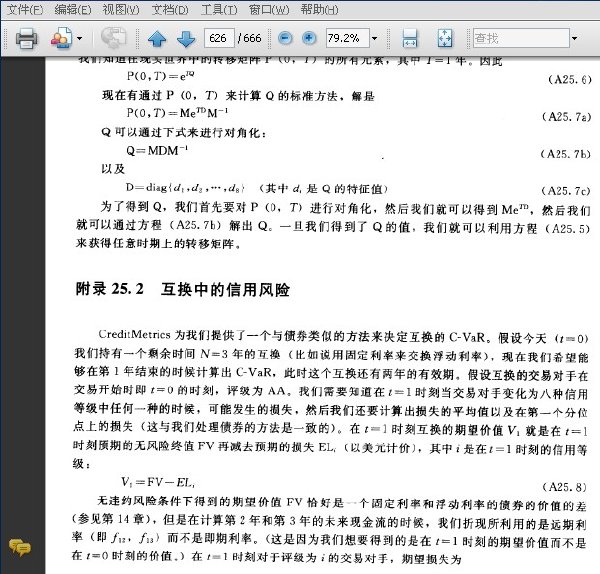

附錄25.2 互換中的信用風險

原名: Financial Engineering: Derivatives and Risk Management

作者: (美)基思.卡思伯森

資源格式: PDF

版本: 掃描版

出版社: 中國人民大學出版社

書號: 7300054242

發行時間: 2004年7月1日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

本書詳細討論了期貨,“普通香草型”期權、互換,以及在投機和對沖中對奇異衍生品和利率期權的使用。在期權定價方面,除了闡述連續時間數學的解法外,還介紹了使用網格的數值方法(BOPM)、蒙特卡羅模擬和有限差分方法。實物期權理論和它在投資估值以及對生物和互聯網公司定價中的應用,具有有效的實踐意義。

本書為衍生品和風險管理的課程而設計,適用於金融MBA、金融學碩士或者本科生。本書可以單獨學習,也可以作為本書作者寫的另外一本書《投資學——現貨和衍生品市場》的後續課程。

內容截圖:

代碼

電子書不利於健康,請購買紙質書籍,版權歸原作者所有,請支持正版。

目錄:

第1部分 衍生品:概述

第1章 衍生證券:概述

1.1 遠期和期貨

1.2 期權

1.3 互換

1.4 對沖者、投機者和套利者

1.5 本章摘要

章末練習

第2部分 遠期和期貨

第2章 期貨市場

2.1 期貨市場的交易

2.2 遠期和期貨價格

2.3 利用期貨合約對沖

2.4 期貨市場的投機

2.5 遠期合約與期貨合約的價值

2.6 本章摘要

章末練習

第3章 股票指數期貨

3.1 合約規范

3.2 指數套利和程序化交易

3.3 使用股票指數期貨對沖

3.4 利用股票指數期貨投機

3.5 本章摘要

章末練習

附錄3.1 最小方差對沖率

附錄3.2 利用期貨實現股票的相時策略

第4章 貨幣遠期和期貨

4.1 遠期合約

4.2 期貨合約

4.3 投機和對沖

4.4 貨幣期貨合約定價

4.5 本章摘要

章末練習

附錄4.1 利用期貨進行對沖的數學原理

第5章 短期利率期貨

5.1 合約規范

5.2 隱含回購利率的套利分析

5.3 對沖:利率期貨

5.4 歐洲美元期貨迭期

5.5 利率期貨合約的定價

5.6 價差交易

5.7 本章摘要

章末練習

附錄5.1 最優期貨合約數量

附錄5.2 利率期貨的定價

第6章 長期國債期貨

6.1 合約規范

6.2 轉換因子和最廉價可交割債券

6.3 利用長期國債進行對沖

6.4 長期國債期貨的定價

6.5 長期國債期貨價差和相時操作

6.6 本章摘要

章末練習

附錄6.1 相時操作和久期

第3部分 期權和互換

第7章 期權市場

7. 1 期權

7.2 內涵價值和時間價值

7.3 期權市場的組織結構

7.4 本章摘要

章末練習

第8章 期權定價

8.1 影響期權價格的因素

8.2 看跌一看漲平價:歐式期權

8.3 二叉樹定價模型

8.4 n期BOPM和delta對沖

8.5 提前執行、美式期權與紅利支付

8.6 Black-Scholes模型

8.7 從BOPM到Black-Scholes

8.8 本章摘要

章末練習

附錄8. 1 比較BOPM與Black-Scholes公式

第9章 對沖與波動率

9.1 Delta對沖

9.2 希臘字母

9.3 波動率

9.4 Black-Scholes公式的局限

9.5 檢驗Black-Scholes模型

9.6 本章摘要

章末練習

附錄9.1 Black-Scholes模型和希臘字母

第10章 期權價差與股票期權

10.1 合成證券

10.2 牛市和熊市價差

10.3 跨式價差、勒式價差、蝶式價差和鷹式價差

10. 4 股票期權

10.5 股票指數期權

10.6 本章摘要

章末練習

第11章 外匯期權

11.1 合約規范

11.2 投機

11.3 對沖與外匯期權

11.4 歐式外匯期權的估價

11.5 其他貨幣期權

11.6 本章摘要

章末練習

第12章 期貨期權

12.1 市場慣例

12.2 期權收益

12.3 期貨期權的定價

12.4 交易策略

12.5 本章摘要

章末練習

第13章 組合保險

13.1 靜態對沖

13.2 動態組合保險的數學

13.3 本章摘要

章末練習

第14章 互換

14.1 利率互換

14.2 利率互換定價

14.3 貨幣互換

14.4 貨幣互換的定價

14.5 其他類型的互換

14.6 本章摘要

章末練習

附錄14.1 浮動利率票據的估價

附錄14.2 利用合成投資組合來為互換定價

附錄14.3 對基差互換定價

第4部分 高級衍生品和隨機過程

第15章 利率衍生品

15.1 長期國債以及歐洲美元期權

15.2 利率上限、下限和雙限協議

15.3 利率互換期權

15.4 遠期互換合約

15.5 嵌入債券期權

15.6 本章摘要

章末練習

第16章 復合衍生品

16.1 從期權角度看公司股票和債券

16.2 基本的股權衍生品

16.3 奇異期權

16.4 對擇式期權定價

16.5 本章摘要

章末練習

第17章 資產價格動力學

17.1 隨機過程

17.2 風險中性定價、伊籐引理和Black-Scholes偏微分方程

17.3 使用網格來近似連續時間模型

17.4 使用蒙特卡羅和有限差分方法對期權定價

17.5 標的於不可交易"標的"變量的期權

17. 6 本章摘要

章末練習

附錄17.1 伊籐引理

附錄17.2 Black-Scholes微分方程的推導

附錄17.3 風險的市場價格和等價鞅測度

第18章 利率衍生證券的定價

18.1 Black模型

18.2 無套利方法和BOPM

18.3 對利率衍生證券定價:附息債券

18.4 期限結構的均衡模型

18.5 利用連續時間模型進行定價

18.6 蒙特卡羅方法

18.7 本章摘要

章末練習

附錄18.1 利率期限結構的Ho-Lee模型

第19章 實物期權

19.1 概述

19.2 實物期權的應用

19.3 不同的實物期權

19.4 期權定價模型

19.5 數值實例

19.6 深層次的問題

19.7 網絡公司的估值

19.8 本章摘要

章末練習

附錄19.1 連續時間模型

第5部分 風險和監管

第20章 對金融機構的監管

20.1 監管的理由

20.2 信用風險和《巴塞爾協議》

20.3 本章摘要

章末練習

第21章 英國和美國的監管體系

21.1 英國的監管體系

21.2 美國的監管體系

21,3 美國的近期變化

21.4 國際信用與商業銀行(BCCI)

21.5 本章摘要

章末練習

第22章 市場風險

22.1 關鍵問題

22.2 在險價值:VaR

22.3 RiskGrades TM

22.4 資本充足度和市場風險

22.5 本章摘要

章末練習

附錄22.1 收益率波動和收益波動

附錄22.2 VaR:匯率風險

第23章 VaR:映射現金流

23.1 映射:概述

23.2 VaR:股票組合

23.3 VaR:附息債券

23.4 遠期利率協議

23.5 FRN和互換的VaR

23.6 外匯遠期和期權的VaR

23.7 本章摘要

章末練習

附錄23.1 VaR和單指數模型

附錄23.2 債券:現金流的分配

附錄23.3 映射遠期合約

附錄23.4 映射期權

第24章 VaR:統計性問題

24.1 統計學基礎

24.2 參數估計

24.3 投資組合VaR的非參數估計

24.4 預測值的檢驗

24.5 蒙特卡羅模擬

24.6 VaR和壓力測試

24.7 其他方法

24.8 本章摘要

章末練習

附錄24.1 遞推的指數加權移動平均公式的計算

附錄24.2 蒙特卡羅模擬分析和VaR

附錄24.3 最差情景分析

第25章 信用風險

25. 1 CreditMetrics方法

25.2 衡量聯合信用轉移

25. 3 風險暴露的類型

25.4 其他可選擇的模型

25.5 激勵動機和RAROC

25.6 對沖和信用衍生品

25.7 監管

25.8 本章摘要

章末練習

附錄25.1 信用評級的變化和馬爾可夫鏈

附錄25.2 互換中的信用風險

相關資源:

- [生活圖書]《傷寒三字經》掃描版[PDF]

- [其他圖書]《母愛真可怕》掃描版[PDF]

- [文學圖書]《窮忙》(THE WORKING POOR)掃描版[PDF]

- [人文社科]《騙術真相 第八季》(The Real Hustle-Undercover season 8)更新第10集[PDTV]

- [人文社科]《鏡之邊緣》(Mirrors Edge)中文硬盤版[壓縮包]

- [人文社科]《慈禧全傳》文字版[PDF]

- [生活圖書]《隨風而逝:紀念張國榮 (1956-2003)》(陳莞)影印版[PDF]

- [其他圖書]《八極拳運動全書》掃描版[PDF]

- [教育科技]《Nikon D5200 數碼單反攝影技巧大全》掃描版[PDF]

- [經濟管理]《狼說:任正非的感悟》掃描版[PDF]

- [應用軟件]《iLife 2009》(iLife 2009)2009[安裝包],應用軟件、資源下載

- [網絡游戲]《新.奇跡世界》ver 0.9.0.3[安裝包]

- [計算機與網絡]《游戲編程精粹6》(Game Programming Gems 6)掃描版[PDF]

- [學習課件]《伽達默爾:視野融合》((日)丸山高司)掃描版[PDF] 資料下載

- [其他圖書]《知識資產——在信息經濟中贏得競爭優勢》(

- [光盤游戲]《游戲王—混亂之力:海馬復仇》(Yu-Gi-Oh! Power of Chaos: Kaiba the Revenge)

- [教育科技]《制冷與空調裝置》(袁秀玲)掃描版[PDF]

- [教育綜合]發掘孩子自信樂觀的益智故事館

- [其他圖書]《武林精粹第四輯》掃描版[PDF]

- [操作系統]Microsoft Windows Server 2012 R2 x64 dvd (Chinese-Simplified)

- 《簡單學 在最短的時間內,以最小的付出獲得你

- 《本質II-破解娛樂傳媒產業以小搏大之謎》(Ben Zhi II)[PDF]

- 《指尖上的營銷 網絡時代的營銷暗戰》掃描版[PDF]

- 《管理的常識》掃描版[PDF]

- 《對沖基金入門》(Hedge Funds Demystified)文字版[PD

- 《經濟學的思維方式》掃描版[PDF]

- 《企業家創新行為的演化分析》掃描版[PDF]

- 《我在為誰工作》掃描版[PDF]

- 《手把手教你當稅務會計(實戰版)》掃描版[PDF]

- 《股市大贏家》掃描版[PDF]

- 《馭上之道:如何與不同類型的上司相處》掃描版【PDF】

- 《事業成功之道》(101 Secrets to Career Success)英文版

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved