《金融衍生工具理論與實踐(修訂版)》(菲爾亨特)掃描版[PDF] 簡介: 中文名 : 金融衍生工具理論與實踐(修訂版) 作者 : 菲爾亨特 資源格式 : PDF 版本 : 掃描版 出版社 : 西南財經大學出版社 書號 : 7810888218 發行時間 : 2007年11月1日 地區 : 大陸 語言 : 簡體中文 簡介 : 內容簡介: 本書分為自成體系的兩個部分。第一部分致力於闡述資產定價領域所需的隨機微積分理論,第二部分更多地關注金

"《金融衍生工具理論與實踐(修訂版)》(菲爾亨特)掃描版[PDF]"介紹

中文名: 金融衍生工具理論與實踐(修訂版)

作者: 菲爾亨特

資源格式: PDF

版本: 掃描版

出版社: 西南財經大學出版社

書號: 7810888218

發行時間: 2007年11月1日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

本書分為自成體系的兩個部分。第一部分致力於闡述資產定價領域所需的隨機微積分理論,第二部分更多地關注金融衍生工具建模的實踐方面。對金融學基礎較好而數學基礎薄弱的讀者而言,本書為你彌補資產定價領域所需數學知識提供了一個很好的引導;對那些數學基礎較好而又對金融感興趣的讀者而言,本書為你快速進入相關主題提供了一個很好的通道;對金融工程和數理金融專業的學生而言,本書是一本很合適的教材。

內容截圖:

目錄:

第Ⅰ部分 理論

1 單期期權定價

1.1 期權定價簡介

1.2 最簡單的情形

1.3 一般的單期模型

1.4 兩期例子

2 布朗運動

2.1 引言

2.2 定義和存在性

2.3 布朗運動的基本性質

2.4 強馬爾可夫性

3 鞅

3.1 定義和基本性質

3.2 鞅的類別

3.3 停時和選樣定理

3.4 變差、平方變差與積分

3.5 局部鞅和半鞅

3.6 上鞅和Doob-Meyer分解

4 隨機積分

4.1 概述

4.2 可預測過程

4.3 隨機積分:L2理論

4.4 隨機積分的性質

4.5 通過局部化進行擴展

4.6 隨機積分:Ito公式

5 Girsanov和鞅表示

5.1 等價概率測度和Radon-Nikodym導數

5.2 Girsanov定理

5.3 鞅表示定理

6 隨機微分方程

6.1 引言

6.2 SDE的正式定義

6.3 規范框架的剩余部分

6.4 弱解和強解

6.5 存在性和唯一性的證明:Ito理論

6.6 強馬爾可夫性

6.7 再訪鞅表示定理

7 連續時間期權定價

7.1 資產價格過程和交易策略

7.2 歐式期權定價

7.3 連續時間理論

7.4 擴展

8 動態期限結構模型

8.1 引言

8.2 純貼現債券經濟

8.3 對期限結構進行建模

第Ⅱ部分 實踐

9 建模實踐

9.1 引言

9.2 真實世界不是鞅測度

9.3 以產品為基礎的建模

9.4 局部校准與全局校准

10 基礎工具和術語

10.1 引言

10.2 存單

10.3 遠期利率協議

10.4 利率互換

10.5 零息債券

10.6 貼現因子與價值評估

11 標准市場衍生產品的定價

11.1 引言

11.2 遠期利率協議與互換

11.3 上限期權和下限期權

11.4 大眾型互換期權

11.5 數字期權

12 期貨合約

12.1 引言

12.2 期貨合約的定義

12.3 期貨價格過程的刻畫

12.4 價格過程的復原

12.5 遠期和期貨之間的關系

13 終端互換利率模型

13.1 引言

13.2 終端時間建模

13.3 終端利率模型的例子

13.4 終端互換利率模型的無套利性質

13.5 零息互換期權

14 凸性校正

14.1 引言

14.2 “凸性關聯”產品的價值評估

14.3 例子和擴展

15 隱含利率定價模型

15.1 引言

15.2 Dts隱含的函數形式

15.3 數值計算

15.4 不規則互換期權

15.5 指數和隱含互換利率模型的數值比較

16 多種貨幣終端互換利率模型

16.1 引言

16.2 模型構建

16.3 例子

17 短期利率模型

17.1 引言

17.2 著名的短期利率模型

17.3 Vasicek-Hull-White模型的參數擬合

17.4 百慕大互換期權與Vasicek-Hull-White模型

18 市場模型

18.1 引言

18.2 LIBOR市場模型

18.3 規則互換市場模型

18.4 逆向互換市場模型

19 馬爾可夫函數建模

19.1 引言

19.2 馬爾可夫函數模型

19.3 用一維馬爾可夫函數模型來擬合互換期權的價格

19.4 模型舉例

19.5 多維馬爾可夫函數模型

19.6 與市場模型之間的關系

19.7 均值反轉、遠期波動率和相關性

19.8 一些數值結果

20 習題及解答

附錄1 通常性條件

附錄2 L2空間

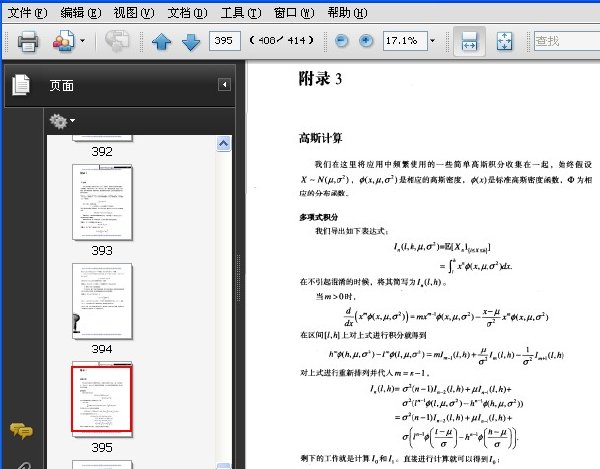

附錄3 高斯計算

作者: 菲爾亨特

資源格式: PDF

版本: 掃描版

出版社: 西南財經大學出版社

書號: 7810888218

發行時間: 2007年11月1日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

本書分為自成體系的兩個部分。第一部分致力於闡述資產定價領域所需的隨機微積分理論,第二部分更多地關注金融衍生工具建模的實踐方面。對金融學基礎較好而數學基礎薄弱的讀者而言,本書為你彌補資產定價領域所需數學知識提供了一個很好的引導;對那些數學基礎較好而又對金融感興趣的讀者而言,本書為你快速進入相關主題提供了一個很好的通道;對金融工程和數理金融專業的學生而言,本書是一本很合適的教材。

內容截圖:

目錄:

第Ⅰ部分 理論

1 單期期權定價

1.1 期權定價簡介

1.2 最簡單的情形

1.3 一般的單期模型

1.4 兩期例子

2 布朗運動

2.1 引言

2.2 定義和存在性

2.3 布朗運動的基本性質

2.4 強馬爾可夫性

3 鞅

3.1 定義和基本性質

3.2 鞅的類別

3.3 停時和選樣定理

3.4 變差、平方變差與積分

3.5 局部鞅和半鞅

3.6 上鞅和Doob-Meyer分解

4 隨機積分

4.1 概述

4.2 可預測過程

4.3 隨機積分:L2理論

4.4 隨機積分的性質

4.5 通過局部化進行擴展

4.6 隨機積分:Ito公式

5 Girsanov和鞅表示

5.1 等價概率測度和Radon-Nikodym導數

5.2 Girsanov定理

5.3 鞅表示定理

6 隨機微分方程

6.1 引言

6.2 SDE的正式定義

6.3 規范框架的剩余部分

6.4 弱解和強解

6.5 存在性和唯一性的證明:Ito理論

6.6 強馬爾可夫性

6.7 再訪鞅表示定理

7 連續時間期權定價

7.1 資產價格過程和交易策略

7.2 歐式期權定價

7.3 連續時間理論

7.4 擴展

8 動態期限結構模型

8.1 引言

8.2 純貼現債券經濟

8.3 對期限結構進行建模

第Ⅱ部分 實踐

9 建模實踐

9.1 引言

9.2 真實世界不是鞅測度

9.3 以產品為基礎的建模

9.4 局部校准與全局校准

10 基礎工具和術語

10.1 引言

10.2 存單

10.3 遠期利率協議

10.4 利率互換

10.5 零息債券

10.6 貼現因子與價值評估

11 標准市場衍生產品的定價

11.1 引言

11.2 遠期利率協議與互換

11.3 上限期權和下限期權

11.4 大眾型互換期權

11.5 數字期權

12 期貨合約

12.1 引言

12.2 期貨合約的定義

12.3 期貨價格過程的刻畫

12.4 價格過程的復原

12.5 遠期和期貨之間的關系

13 終端互換利率模型

13.1 引言

13.2 終端時間建模

13.3 終端利率模型的例子

13.4 終端互換利率模型的無套利性質

13.5 零息互換期權

14 凸性校正

14.1 引言

14.2 “凸性關聯”產品的價值評估

14.3 例子和擴展

15 隱含利率定價模型

15.1 引言

15.2 Dts隱含的函數形式

15.3 數值計算

15.4 不規則互換期權

15.5 指數和隱含互換利率模型的數值比較

16 多種貨幣終端互換利率模型

16.1 引言

16.2 模型構建

16.3 例子

17 短期利率模型

17.1 引言

17.2 著名的短期利率模型

17.3 Vasicek-Hull-White模型的參數擬合

17.4 百慕大互換期權與Vasicek-Hull-White模型

18 市場模型

18.1 引言

18.2 LIBOR市場模型

18.3 規則互換市場模型

18.4 逆向互換市場模型

19 馬爾可夫函數建模

19.1 引言

19.2 馬爾可夫函數模型

19.3 用一維馬爾可夫函數模型來擬合互換期權的價格

19.4 模型舉例

19.5 多維馬爾可夫函數模型

19.6 與市場模型之間的關系

19.7 均值反轉、遠期波動率和相關性

19.8 一些數值結果

20 習題及解答

附錄1 通常性條件

附錄2 L2空間

附錄3 高斯計算

相關資源:

- [小說圖書]《司馬懿吃三國》精校文字版[PDF]

- [人文社科]《Microsoft Visual Studio 2010 Help Library》2010[壓縮包]

- [小說圖書]《我天生有一雙陰陽眼》文字版[PDF]

- [其他圖書]《這樣做事,提早成功20年》掃描版[PDF]

- [其他圖書]《華佗仙師少林跌打穴位護身符秘笈》掃描版[

- [人文社科]《太傻十日談》(黃果 & 陶謙)文字版[PDF]

- [生活圖書]《中華民族真氣養生健身法(羅漢功)》掃描版[PDF]

- [教育科技]《安全系統工程理論與應用》(安全系統工程理論

- [人文社科]《MELTY BLOOD 逝血之戰》(MELTY BLOOD)[澄空學園漫畫漢化組][漫畫][更新至ACT.26][壓縮包]

- [教育科技]《檢驗醫學計算機數值方法》掃描版[PDF]

- [生活百科]《最有效的健美訓練與營養膳食:專家教你練健美》掃描版[PDF] 資料下載

- [操作系統]《iphone一代3.1.3自制固件》(iphone 2G custom rom)3.1.3[安裝包],操作系統、資源下載

- [軟件綜合]《編程工具》(Purebasic)v5.0[壓縮包]

- [操作系統]《Redhat Enterprise AS 4 Update 2 AMD64 INTEL至強64》(Redhat Enterprise AS 4 Update 2 x86/64)集成Update 2的安裝版本[ISO]

- [生活圖書]《形意拳器械技擊功法第一集》掃描版[PDF]

- [電腦基礎]《AutoCAD2004室內裝飾實例解析中國室內設計聯盟發布》(AUTOCAD)電腦報策劃主編[ISO]

- [人文社科]《李白的身世婚姻與家庭》(范震威)掃描版[PDF]

- [計算機與網絡]《PHOTOSHOP_CS2_數碼照片處理從入門到精通》掃描版[PDF]

- [計算機與網絡]《Python學習手冊(第4版) 涵蓋Python2.6和3.X》(Learning Python: Powerful Object-Oriented Programming, 4th Edition)英文文字版/EPUB/MOBI[PDF]

- [多媒體類]《UGS CAST FOR NX5 輔助自學系統》(UGS CAST FOR NX5-QBD)[Bin]

- 《請給我結果-電子版》

- 《無敵銷售法:超強催眠式銷售法》掃描版[PDF]

- 《公司理財(精要版)(原書第9版)》掃描版[PDF]

- 《超級競爭力:經濟全球化潮流中跨國經營的文化

- 股民必讀叢書系列——《讀懂消息一定大賺》必看!

- 《企業的力量》掃描版[PDF]

- 《嚴冬才剛開始-朗鹹平》[PDF]

- 《經濟指標解讀- 洞悉未來經濟發展趨勢和投資機

- 《你的薪水誰決定:世界500強企業傑出員工思維

- 《成功,不走尋常路》掃描版[PDF]

- 《手把手教你當稅務會計(實戰版)》掃描版[PDF]

- 《投機生涯》(The Education of a Speculator)((美)維克多.尼德霍夫)中譯本,掃描版[PDF]

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved