資料介紹

相關專題學習資料:- 會計學/財務管理

- 經濟管理資料

- 大學開放視頻課程

- 吉林大學視頻教程

簡介:

審計學,是研究審計產生和發展規律的學科。實踐是檢驗真理的唯一標准,科學是實踐經驗的總結。審計科學就是對審計實 踐活動在理論上的概括、反映和科學總結,並用來指導審計實踐活動,促進經濟發展。

由於早期財務審計是以審查會計賬目、報表為對象,故名之曰"聽其會計"、"逆其會計"或"查賬"。因而有人把審計納入廣 義會計學的一個分支,即會計核算、會計分析和會計檢查。因而認為審計對象就是會計,沒有會計就沒有審計,審計與會計是孿 生兄弟。

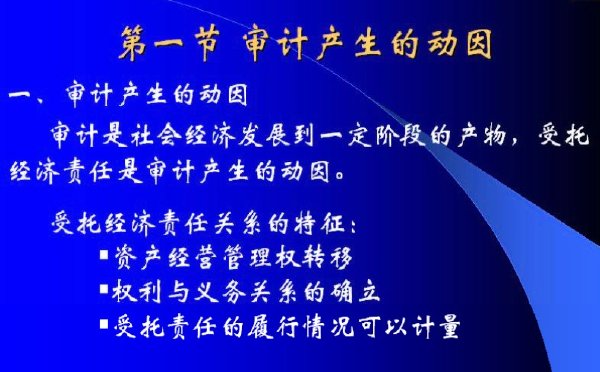

我國審計界根據審計長期實踐認為,審計與會計是兩種不同的事物,審計也不同於一般的"查賬"。會計產生於經濟管理的需 要,萌芽於原始公社時期;而審計產生於經濟監督的需要,萌芽於奴隸社會。會計產生的時間,早於審計。會計雖然也具有經濟 監督的職能,但它不是千種專職監督,而是一種業務監督,屬於管理的附帶職能。會計監督的范圍和內容,受到其業務工作范圍 和內容的嚴格限制,主要對企事業單位生產經營的各個環節和行政管理部門的經濟活動及財務收支進行監督。會計監督的目的,是為了保證會計核算資料真實、正確和合法,使單位財務收支、財務狀況和財務成果能得到有效控制和監督。使違法亂紀行為能得到檢查和糾正。會計監督,一般采用日常控制和事後檢查分析相結合的形式,主要通過憑證稽核、會計分析和制度執行情況檢查等方式來進行監督。從審計產生的基礎、審計本質、審計定義、審計對象、審計職能及其歷史演變過程可以看出,審計是一種具有獨立性的經濟監督,審計的對象是被審計單位的經濟活動和會計資料,審計審查的內容包括會計,但不限於會計。所以,查賬只反映審計的一個側面,但審計不等於查賬。查賬只是檢查賬目; 而審計,一般是指審核稽察計算,它不僅包含了查賬的全部內容,而且還包括了對計算行為及經濟活動進行實地考察、調查、分析和檢驗。同時,審計只能由專職的審計機構和人員進行,而查賬則不受此限制。由上可見,審計是一門獨立的學科,而不是會計的一個分支。

審計學是在總結審計實踐經驗的基礎上產生,並隨著審計實踐的發展而發展起來的。隨著審計實踐的產生,在奴隸社會和封 建社會就有了審計理論的萌芽,由於當時生產力發展緩慢和審計實踐的單一,那時的審計理論也不過是一些零星的、不系統的審計思想。隨著商品經濟的高速發展和審計實踐經驗的日益豐富,到了資本主義發達時期,財務審計理論得到不斷完善。在十九世紀後期,英國就出現了審計理論專著;二十世紀初,美國出現了資產負債表審計理論;到了本世紀三十年代,又出現了財務報表審計理論。盡管這些都屬於描述性的審計理論,但已具有系統、全面及深刻的特征,對審計實踐有針對性的指導作用。在第二次世界大戰後,隨著科學技術的迅速發展,產生了現代審計理論並得到迅速發展。如出現了抽樣審計、內部控制審計、電算系統審計、經營審計、管理審計、績效審計等理論;特別突出的是出現了一批規范式的審計理論名著,如《審計理論結論》、《基本審計概念說明》和《審計理論》等。描述式審計理論擴大,規范式審計理 論誕生,以及邊緣審計學萌芽,是現代審計理論階段的顯著特點。審計學發展至今已成為一門具有綜合性的應用科學。它不僅具有很強的理論性,而且還具有實踐性和技術性。其理論性主要表現為審計學探討和研究了審計活動規律及其應用,對審計實踐進行了高度概括和科學總結。其實踐性主要表現為審計學可以應用於審計實踐之中,指導審計工作,並有明顯的經濟和社會效果;其技術性主要表現為審計學吸納了各種科學成果,為審計活動提供了各種科學技術方法和手段。

截圖:

- [教育綜合]WOW! Photoshop技術應用權威聖典

- [學習課件]《茨維塔耶娃文集》((俄)瑪琳娜·伊萬諾夫娜·茨維塔耶娃 & 汪劍钊)掃描版[PDF] 資料下載

- [學習課件]《德國哲學十論》(張汝倫)掃描版[PDF] 資料下載

- [學習課件]《未完成的探險》(Im Land der Stürme)((德)特林克勒)中譯本,文字版[PDF] 資料下載

- [學習課件]《一口氣讀完日本史》(孫秀玲) [PDF] 資料下載

- [英語學習資料]Raunchy -《Vices.Virtues.Visions》[MP3]音樂下載

- [英語學習資料]《新概念英語全四冊詞匯詳解 (新概念英語(新版)自學輔導叢書)》掃描版[PDF] 資料下載

- [學習課件]《南開大學計量經濟學教案》[zip]

- [教育綜合]文都考研高數強化

- [英語學習資料]Nickelback -《Dark Horse》[FLAC] 資料下載

- [小說圖書]《網絡文學三大神書no.2-超級爆笑》(網游之少爺

- [應用軟件]《Eovia Carrara 5.0 Pro》2CD完整版[Bin]

- [其他圖書]《刑案偵破紀實》掃描版[PDF]

- [其他圖書]《與失眠共處:常見睡眠障礙的預防與治療》(霍雲翔)掃描版[PDF]

- [應用軟件]《Windows XP主題美化工具HyperDesk》(Windows XP theme)破解版[安裝包]

- [應用軟件]Office 2003 SP3 5IN1 精簡安裝版 2012年8月18日

- [生活百科]《杜越五臨床治療經驗集》掃描版[PDF] 資料下載

- [小說圖書]《犯罪心理師》掃描版[PDF]

- [小說圖書]《紅色風暴》(Red Storm Rising)文字版[PDF]

- [游戲綜合]《暗影狂奔: 龍隕》(Shadowrun Returns: Dragonfall)免安裝硬盤版

- 中國科學院《系統辨識》研究深課程(System Identification)[光盤鏡像]

- 《maya總動員動畫編程篇》[壓縮包]

- 《PhotoshopCS6 完全學習手冊》Photoshop CS6[光盤鏡像/3GB] 學習資料下載

- 《MAYA動畫實例教程》[光盤鏡像]

- 《天狼之眼》資料下載 [RMVB]

- 《北京經濟管理干部學院邢峥主講:財務管理》共3講[RMVB]

- 《上嵌基地《嵌入式linux開發基礎》(屏幕錄像專家版_視頻教程)_2013年秋季版_陸續更新!》1

- 《加州大學洛杉矶分校開放課程:社會心理學》(UCLA-Science & Technology-Scocial Psychology 135) 17課/更新完畢[MP4]

- 《中國科學技術大學精品課程:概率論與數理統計》共33課[WMV]

- 《原創電腦音樂視頻教程Cubaes5/Logic Pro9/效果器/軟件樂器/混音》[壓縮包]

- 《麻省理工開放課程:微分方程》(Differential Equations)英文字幕包/共33課更新完畢[MP4]

- 《全球金融風暴——主講人:章嘉琳》[WMV]

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved