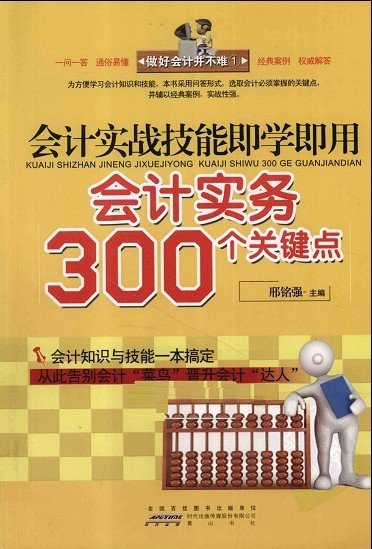

《會計實戰技能即學即用:會計實務300個關鍵點》掃描版[PDF] 簡介: 中文名 : 會計實戰技能即學即用:會計實務300個關鍵點 作者 : 邢銘強 圖書分類 : 管理 資源格式 : PDF 版本 : 掃描版 出版社 : 黃山書社 書號 : 9787546118901 發行時間 : 2011年10月01日 地區 : 大陸 語言 : 簡體中文 簡介 : 內容簡介: 《會計實戰技能即學即用:會計實務300個關鍵點》根據最新的企業會計准則

"《會計實戰技能即學即用:會計實務300個關鍵點》掃描版[PDF]"介紹

中文名: 會計實戰技能即學即用:會計實務300個關鍵點

作者: 邢銘強

圖書分類: 管理

資源格式: PDF

版本: 掃描版

出版社: 黃山書社

書號: 9787546118901

發行時間: 2011年10月01日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

《會計實戰技能即學即用:會計實務300個關鍵點》根據最新的企業會計准則和相關經濟法規的要求編寫,以會計流程為主線,詳細介紹了一名合格的會計實務中所接觸到的各項工作。首先介紹了會計的基本知識如會計的基本假設、信息質量要求、會計六要素、會計憑證及賬簿等;並系統講解了貨幣資金、應收款項、固定資產、金融資產、無形資產、流動負債及非流動負債、所有者權益、收入、成本、費用等重要科目的核算;在本書的最後還講解了會計報表的編制工作。此書形成了完整的會計實務體系。

【白盤用戶可到電驢主站(www.VeryCD.com)本資源用戶評論區一樓處獲取下載鏈接】

內容截圖:

目錄:

第1章 會計與會計人員

1.什麼是會計?

2.會計具有哪些職能?

3.會計的作用有哪些?

4.會計職業有哪些特點?

5.會計職業的成功途徑有哪些?

6.會計人員應具備哪些基本素質?

7.會計人員如何實現自己的職業發展?

第2章 會計基礎理論

8.會計的基本假設包括哪些內容?

9.什麼是會計主體?

10.什麼是持續經營?

11.什麼是會計分期?

12.什麼是貨幣計量?

13.會計信息質量的要求包括哪些內容?

14.什麼是客觀性?

15.什麼是相關性?

16.什麼是可理解性?

17.什麼是可比性?

18.什麼是實質重於形式?

19.什麼是重要性?

20.什麼是謹慎性?

21.什麼是及時性?

22.什麼是會計要素?會計要素包括哪些內容?

23.什麼是資產?

24.資產的確認條件有哪些?

25.什麼是負債?

26.負債的確認條件有哪些?

27.什麼是所有者權益?

28.所有者權益的確認條件有哪些?

29.所有者權益與負債有哪些區別?

30.什麼是收入?

31.收入的確認條件有哪些?

32.什麼是費用?

33. 費用的確認條件有哪些?

34.什麼是利潤?

35.什麼是會計科目?

36.會計科目的設置有哪些原則?

37.如何設置會計科目?

38.會計科目包括哪些類別?

39.什麼是會計賬戶?

40.會計賬戶的基本結構是什麼?

41.什麼是復式記賬法?

42.什麼是會計恆等式?

42.什麼是借貸記賬法?

43.如何運用借貸記賬法編制會計分錄?

44.什麼是試算平衡?

45.我國企業的會計核算法規體系包括哪些內容?

第3章 會計憑證與會計賬簿

46.什麼是會計憑證?

47.會計憑證具有什麼作用?

48.會計憑證包括哪些種類?

49.會計憑證如何進行傳遞?

50.會計憑證如何進行保管?

51.什麼是原始憑證?原始憑證包括哪些種類?

52.如何填制原始憑證?

53.原始憑證填制的基本要求有哪些?

54.什麼是記賬憑證?

55.記賬憑證包括哪些種類?

56.記賬憑證的填制有哪些要求?

57.記賬憑證的審核包括哪些內容?

58.什麼是會計賬簿?

59.會計賬簿包括哪些種類?

60.設置和登記賬簿有什麼作用?

61.啟用賬簿有哪些規則?

62.登記賬簿有哪些規則?

63.怎樣更正錯賬?

第4章 貨幣資金的會計核算

64.什麼是貨幣資金?

65.什麼是庫存現金?

66.哪些情況需要支付現金?

67.如何對現金進行會計核算?

68.什麼是銀行存款?

69.如何對銀行存款進行會計核算?

70.怎樣進行銀行存款的對賬?

71.什麼是其他貨幣資金?

72.如何對其他貨幣資金進行會計核算?

第5章 應收款項的核算

73.什麼是應收票據?

74.如何設置應收票據的科目?

75.取得應收票據時,怎樣進行會計核算?

76.應收票據轉讓時,怎樣進行會計核算?

77.應收票據貼現時,怎樣進行會計核算?

78.收回到期應收票據時,怎樣進行會計核算?

79.什麼是應收賬款?

80.對應收賬款計價時,應考慮哪些因素?

81.如何對應收賬款進行會計核算?

82.什麼是預付賬款?

83.如何對采購中預付賬款進行會計核算?

84.如何對在建工程中預付賬款進行會計核算?

85.什麼是其它應收款?

86.如何對其它應收款進行會計核算?

87.如何對其它應收款——備用金進行核算?

88.發生應收款項減值時,怎樣進行處理?

89.在哪些情況下,應該確認應收款項的減值損失?

90.估算應收款項減值損失的方法有哪些?分別是什麼?

91.如何對應收款項減值進行會計核算?

第6章 存貨項目的會計核算

92.什麼是存貨?有哪些特點?

93.存貨的確認條件有哪些?

94.存貨包括哪些類別?

95.存貨的會計核算主要包括哪些方法?

96.取得存貨時,怎樣進行初始計量?

97.發出存貨時,如何確定其成本?方法有哪些?

98.在會計期末時,怎樣進行存貨的計量?

99.存貨的其他計價方法有哪些?

100.實際成本法有何特點?

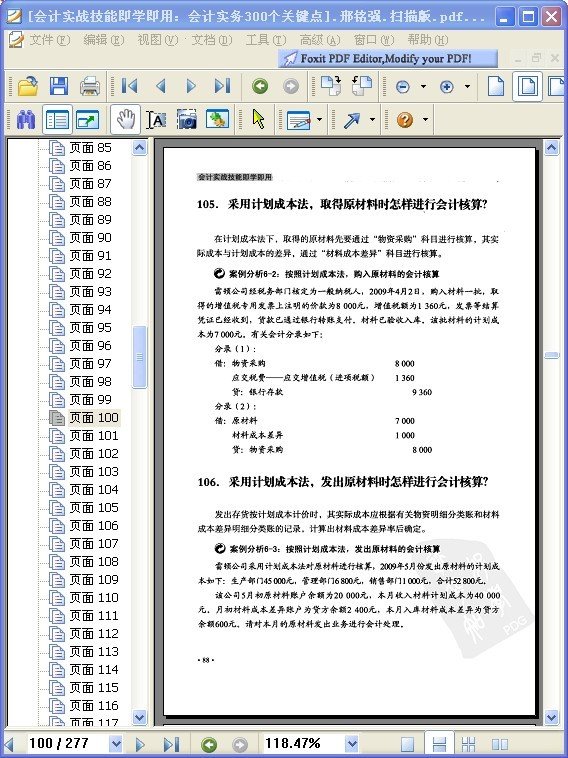

101.采用實際成本法,取得原材料時怎樣進行會計核算?

102.采用實際成本法,發出原材料時怎樣進行會計核算?

103.什麼是計劃成本法?

104.采用計劃成本法進行核算的程序有哪些?

105.采用計劃成本法,取得原材料時怎樣進行會計核算?

106.采用計劃成本法,發出原材料時怎樣進行會計核算?

107.包裝物如何進行會計核算?

108.低值易耗品如何進行會計核算?

109.存貨的盤存方法有哪些?

110.存貨出現盤盈時如何進行會計核算?

111. 存貨出現盤虧和毀損時如何進行會計核算?

112.在什麼情況下對存貨跌價准備作計提和轉回?

113.如何對存貨跌價准備進行會計處理?

第7章 固定資產的會計核算

114.什麼是固定資產?固定資產有哪些特征?

115.固定資產的認定條件有哪些?

116.固定資產有哪些類別?

117.取得固定資產有哪幾種方式?

118.企業購入固定資產時,怎樣進行會計核算?

119.企業自行建造的固定資產怎樣進行會計核算?

120.企業接受捐贈的固定資產怎樣進行會計核算?

121.投資者投入的固定資產怎樣進行會計核算?

122.通過債務重組取得的固定資產怎樣進行會計核算?

123.通過非貨幣性交易換入的固定資產怎樣進行會計核算?

124.什麼是固定資產的折舊?

125.影響固定資產折舊的因素有哪些?

126.固定資產的折舊范圍有哪些?

127.固定資產的折舊有哪些計算方法?分別如何計算?

128.什麼是固定資產的後續支出?

129.固定資產後續支出的賬務處理原則有哪些?

130.什麼是固定資產修理支出?有哪些特點?

131.固定資產修理的核算方法有哪些?分別如何進行核算?

132.什麼是固定資產改擴建支出?有哪些特點?

133.如何對固定資產改擴建進行核算?

134.處置固定資產時怎樣進行會計核算?

135.固定資產退出的原因有哪些?

136.什麼是固定資產處置的計量?

137. 出售固定資產時怎樣進行會計核算?

138.報廢固定資產時怎樣進行會計核算?

139.固定資產清查時,對出現的盤盈和盤虧如何進行會計核算?

140.如何對固定資產減值進行會計核算?

第8章 金融資產的會計核算

141.什麼是可供出售金融資產?

142.可供出售金融資產的基本規定有哪些?

143. 如何對可供出售金融資產進行會計核算?

144.什麼是持有至到期投資?有哪些特點?

145.到期前處置或重分類對所持有剩余非衍生金融資產有什麼影響?

146.如何對持有至到期投資進行會計核算?

147.什麼是長期股權投資?

148.長期股權投資在取得時如何進行會計核算?

149.在什麼情況下,長期股權投資按成本法核算?如何核算?

150.在什麼情況下,長期股權投資按權益法核算?如何核算?

151.在什麼情況下,長期股權投資應中止采用權益法,改按成本法核算?

152.如何對長期股權投資的減值和處置進行核算?

第9章 無形資產和其他資產項目的會計核算

153.什麼是無形資產?有哪些特征?

154.無形資產的認定條件有哪些?

155.無形資產包括哪些種類?

156.如何對無形資產進行計價?

157.如何對無形資產進行攤銷?

158.當無形資產需要注銷和減值時,應該怎樣核算?

159.在附注中應批露無形資產的哪些信息?

160.其他資產項目包括哪些內容?

161.什麼是長期待攤費用?如何進行會計核算?

第10章 流動負債的會計核算

162.什麼是負債?

163.負債的認定條件有哪些?

164.負債包括哪些種類?

165.什麼是短期借款?

166.取得短期借款時,怎樣進行會計核算?

167.支付短期借款利息時,怎樣進行會計核算?

168.償還短期借款時,怎樣進行會計核算?

169.什麼是應付票據?

170.如何對應付票據進行賬務處理?

171.什麼是應付賬款?

172.如何對應付賬款進行賬務處理?

173.應付職工薪酬所核算的內容有哪些?

174.“應付職工薪酬”科目的含義是什麼?

175.如何計算職工薪酬?

176.分配職工薪酬時,應如何進行會計核算?

177.發放職工薪酬時,應如何進行會計核算?

178.什麼是增值稅?

179.如何計算增值稅的應納稅額?

180.如何核算一般納稅人的應交增值稅?

181.如何核算小規模納稅人的應交增值稅?

182.什麼是消費稅?

183.如何計算消費稅的應納稅額?

184.如何核算應交消費稅?

185.什麼是營業稅?

186.如何計算營業稅的應納稅額?

187.如何核算應交營業稅?

188.什麼是城市維護建設稅?如何計算其應納稅額?

189.如何核算應交城市維護建設稅?

190.什麼是教育費附加?應如何核算?

第11章 非流動負債的會計核算

191.什麼是長期借款?

192.“長期借款”科目的含義是什麼?

193.取得長期借款時,應如何進行會計核算?

194.發生長期借款費用時,應如何進行會計核算?

195.對借款費用進行賬務處理時應注意哪些問題?

196.歸還長期借款時,應如何進行會計核算?

197.核算應付債券應設置哪些科目?

198.發行公司債券時,如何進行會計核算?

199.產生應計利息和債券溢價、折價時應如何進行會計核算? 200.債券到期支付本息時,如何進行會計核算?

201.如何對可轉換公司債券進行核算?

第12章 所有者權益的會計核算

202.什麼是所有者權益?

203.所有者權益與負債有什麼區別?

204.接受現金資產投資時,如何進行會計核算?

205.接受非現金資產投資時,如何進行會計核算?

206.我國對實收資本(或股本)發生增減變動有哪些規定? 207.實收資本(或股本)增加的途徑有哪些?如何核算? 208.實收資本(或股本)發生減少應如何核算?

209.什麼是資本公積?

210.如何對資本溢價(或股本溢價)進行核算?

211.什麼是其他資本公積?如何核算?

212.如何對資本公積轉增資本進行核算?

第13章 收入、成本費用和利潤項目的會計核算

213.什麼是收入?有哪些特征?

214.收入有哪些類別?

215.什麼是收入的確認?

216.商品銷售收入的確認有哪些原則?

217.提供勞務交易結果能夠可靠估計的條件有哪些?

218.讓渡資產使用權取得收入的確認有哪些條件?

219.建造合同收入的確認有哪些原則?

220.在核算收入時如何設置科目?

221.對於一般銷售業務怎樣進行賬務處理?

222.在分期收款方式下商品銷售怎樣進行賬務處理?

223.委托代銷商品怎樣進行賬務處理?

224.受托代銷商品怎樣進行賬務處理?

225.發生銷售退回、銷售折讓與銷售折扣時怎樣進行賬務處理? 226. 如何對其他業務收入和其他業務支出進行會計核算?

227.什麼是產品成本的會計核算?

228.什麼是產品成本?

229.進行產品成本核算應設置哪些科目?

230.工業企業生產成本核算的一般程序是什麼?

231.怎樣進行要素費用的歸集和分配?

232.怎樣進行輔助生產費用的歸集和分配?

233.怎樣進行制造費用的歸集和分配?

234.如何計算完工產品與在產品的成本?

235.產品成本計算的基本方法有哪些?

236.什麼是管理費用?如何核算?

237.什麼是銷售費用?如何核算?

238.什麼是財務費用?如何核算?

239.什麼是利潤?

240.如何核算營業利潤?

241.如何核算營業外收入?

243.什麼是政府補助?有什麼特征?

244.政府補助的主要形式有哪些?

245.與資產相關的政府補助如何進行會計核算?

......

作者: 邢銘強

圖書分類: 管理

資源格式: PDF

版本: 掃描版

出版社: 黃山書社

書號: 9787546118901

發行時間: 2011年10月01日

地區: 大陸

語言: 簡體中文

簡介:

內容簡介:

《會計實戰技能即學即用:會計實務300個關鍵點》根據最新的企業會計准則和相關經濟法規的要求編寫,以會計流程為主線,詳細介紹了一名合格的會計實務中所接觸到的各項工作。首先介紹了會計的基本知識如會計的基本假設、信息質量要求、會計六要素、會計憑證及賬簿等;並系統講解了貨幣資金、應收款項、固定資產、金融資產、無形資產、流動負債及非流動負債、所有者權益、收入、成本、費用等重要科目的核算;在本書的最後還講解了會計報表的編制工作。此書形成了完整的會計實務體系。

【白盤用戶可到電驢主站(www.VeryCD.com)本資源用戶評論區一樓處獲取下載鏈接】

內容截圖:

目錄:

第1章 會計與會計人員

1.什麼是會計?

2.會計具有哪些職能?

3.會計的作用有哪些?

4.會計職業有哪些特點?

5.會計職業的成功途徑有哪些?

6.會計人員應具備哪些基本素質?

7.會計人員如何實現自己的職業發展?

第2章 會計基礎理論

8.會計的基本假設包括哪些內容?

9.什麼是會計主體?

10.什麼是持續經營?

11.什麼是會計分期?

12.什麼是貨幣計量?

13.會計信息質量的要求包括哪些內容?

14.什麼是客觀性?

15.什麼是相關性?

16.什麼是可理解性?

17.什麼是可比性?

18.什麼是實質重於形式?

19.什麼是重要性?

20.什麼是謹慎性?

21.什麼是及時性?

22.什麼是會計要素?會計要素包括哪些內容?

23.什麼是資產?

24.資產的確認條件有哪些?

25.什麼是負債?

26.負債的確認條件有哪些?

27.什麼是所有者權益?

28.所有者權益的確認條件有哪些?

29.所有者權益與負債有哪些區別?

30.什麼是收入?

31.收入的確認條件有哪些?

32.什麼是費用?

33. 費用的確認條件有哪些?

34.什麼是利潤?

35.什麼是會計科目?

36.會計科目的設置有哪些原則?

37.如何設置會計科目?

38.會計科目包括哪些類別?

39.什麼是會計賬戶?

40.會計賬戶的基本結構是什麼?

41.什麼是復式記賬法?

42.什麼是會計恆等式?

42.什麼是借貸記賬法?

43.如何運用借貸記賬法編制會計分錄?

44.什麼是試算平衡?

45.我國企業的會計核算法規體系包括哪些內容?

第3章 會計憑證與會計賬簿

46.什麼是會計憑證?

47.會計憑證具有什麼作用?

48.會計憑證包括哪些種類?

49.會計憑證如何進行傳遞?

50.會計憑證如何進行保管?

51.什麼是原始憑證?原始憑證包括哪些種類?

52.如何填制原始憑證?

53.原始憑證填制的基本要求有哪些?

54.什麼是記賬憑證?

55.記賬憑證包括哪些種類?

56.記賬憑證的填制有哪些要求?

57.記賬憑證的審核包括哪些內容?

58.什麼是會計賬簿?

59.會計賬簿包括哪些種類?

60.設置和登記賬簿有什麼作用?

61.啟用賬簿有哪些規則?

62.登記賬簿有哪些規則?

63.怎樣更正錯賬?

第4章 貨幣資金的會計核算

64.什麼是貨幣資金?

65.什麼是庫存現金?

66.哪些情況需要支付現金?

67.如何對現金進行會計核算?

68.什麼是銀行存款?

69.如何對銀行存款進行會計核算?

70.怎樣進行銀行存款的對賬?

71.什麼是其他貨幣資金?

72.如何對其他貨幣資金進行會計核算?

第5章 應收款項的核算

73.什麼是應收票據?

74.如何設置應收票據的科目?

75.取得應收票據時,怎樣進行會計核算?

76.應收票據轉讓時,怎樣進行會計核算?

77.應收票據貼現時,怎樣進行會計核算?

78.收回到期應收票據時,怎樣進行會計核算?

79.什麼是應收賬款?

80.對應收賬款計價時,應考慮哪些因素?

81.如何對應收賬款進行會計核算?

82.什麼是預付賬款?

83.如何對采購中預付賬款進行會計核算?

84.如何對在建工程中預付賬款進行會計核算?

85.什麼是其它應收款?

86.如何對其它應收款進行會計核算?

87.如何對其它應收款——備用金進行核算?

88.發生應收款項減值時,怎樣進行處理?

89.在哪些情況下,應該確認應收款項的減值損失?

90.估算應收款項減值損失的方法有哪些?分別是什麼?

91.如何對應收款項減值進行會計核算?

第6章 存貨項目的會計核算

92.什麼是存貨?有哪些特點?

93.存貨的確認條件有哪些?

94.存貨包括哪些類別?

95.存貨的會計核算主要包括哪些方法?

96.取得存貨時,怎樣進行初始計量?

97.發出存貨時,如何確定其成本?方法有哪些?

98.在會計期末時,怎樣進行存貨的計量?

99.存貨的其他計價方法有哪些?

100.實際成本法有何特點?

101.采用實際成本法,取得原材料時怎樣進行會計核算?

102.采用實際成本法,發出原材料時怎樣進行會計核算?

103.什麼是計劃成本法?

104.采用計劃成本法進行核算的程序有哪些?

105.采用計劃成本法,取得原材料時怎樣進行會計核算?

106.采用計劃成本法,發出原材料時怎樣進行會計核算?

107.包裝物如何進行會計核算?

108.低值易耗品如何進行會計核算?

109.存貨的盤存方法有哪些?

110.存貨出現盤盈時如何進行會計核算?

111. 存貨出現盤虧和毀損時如何進行會計核算?

112.在什麼情況下對存貨跌價准備作計提和轉回?

113.如何對存貨跌價准備進行會計處理?

第7章 固定資產的會計核算

114.什麼是固定資產?固定資產有哪些特征?

115.固定資產的認定條件有哪些?

116.固定資產有哪些類別?

117.取得固定資產有哪幾種方式?

118.企業購入固定資產時,怎樣進行會計核算?

119.企業自行建造的固定資產怎樣進行會計核算?

120.企業接受捐贈的固定資產怎樣進行會計核算?

121.投資者投入的固定資產怎樣進行會計核算?

122.通過債務重組取得的固定資產怎樣進行會計核算?

123.通過非貨幣性交易換入的固定資產怎樣進行會計核算?

124.什麼是固定資產的折舊?

125.影響固定資產折舊的因素有哪些?

126.固定資產的折舊范圍有哪些?

127.固定資產的折舊有哪些計算方法?分別如何計算?

128.什麼是固定資產的後續支出?

129.固定資產後續支出的賬務處理原則有哪些?

130.什麼是固定資產修理支出?有哪些特點?

131.固定資產修理的核算方法有哪些?分別如何進行核算?

132.什麼是固定資產改擴建支出?有哪些特點?

133.如何對固定資產改擴建進行核算?

134.處置固定資產時怎樣進行會計核算?

135.固定資產退出的原因有哪些?

136.什麼是固定資產處置的計量?

137. 出售固定資產時怎樣進行會計核算?

138.報廢固定資產時怎樣進行會計核算?

139.固定資產清查時,對出現的盤盈和盤虧如何進行會計核算?

140.如何對固定資產減值進行會計核算?

第8章 金融資產的會計核算

141.什麼是可供出售金融資產?

142.可供出售金融資產的基本規定有哪些?

143. 如何對可供出售金融資產進行會計核算?

144.什麼是持有至到期投資?有哪些特點?

145.到期前處置或重分類對所持有剩余非衍生金融資產有什麼影響?

146.如何對持有至到期投資進行會計核算?

147.什麼是長期股權投資?

148.長期股權投資在取得時如何進行會計核算?

149.在什麼情況下,長期股權投資按成本法核算?如何核算?

150.在什麼情況下,長期股權投資按權益法核算?如何核算?

151.在什麼情況下,長期股權投資應中止采用權益法,改按成本法核算?

152.如何對長期股權投資的減值和處置進行核算?

第9章 無形資產和其他資產項目的會計核算

153.什麼是無形資產?有哪些特征?

154.無形資產的認定條件有哪些?

155.無形資產包括哪些種類?

156.如何對無形資產進行計價?

157.如何對無形資產進行攤銷?

158.當無形資產需要注銷和減值時,應該怎樣核算?

159.在附注中應批露無形資產的哪些信息?

160.其他資產項目包括哪些內容?

161.什麼是長期待攤費用?如何進行會計核算?

第10章 流動負債的會計核算

162.什麼是負債?

163.負債的認定條件有哪些?

164.負債包括哪些種類?

165.什麼是短期借款?

166.取得短期借款時,怎樣進行會計核算?

167.支付短期借款利息時,怎樣進行會計核算?

168.償還短期借款時,怎樣進行會計核算?

169.什麼是應付票據?

170.如何對應付票據進行賬務處理?

171.什麼是應付賬款?

172.如何對應付賬款進行賬務處理?

173.應付職工薪酬所核算的內容有哪些?

174.“應付職工薪酬”科目的含義是什麼?

175.如何計算職工薪酬?

176.分配職工薪酬時,應如何進行會計核算?

177.發放職工薪酬時,應如何進行會計核算?

178.什麼是增值稅?

179.如何計算增值稅的應納稅額?

180.如何核算一般納稅人的應交增值稅?

181.如何核算小規模納稅人的應交增值稅?

182.什麼是消費稅?

183.如何計算消費稅的應納稅額?

184.如何核算應交消費稅?

185.什麼是營業稅?

186.如何計算營業稅的應納稅額?

187.如何核算應交營業稅?

188.什麼是城市維護建設稅?如何計算其應納稅額?

189.如何核算應交城市維護建設稅?

190.什麼是教育費附加?應如何核算?

第11章 非流動負債的會計核算

191.什麼是長期借款?

192.“長期借款”科目的含義是什麼?

193.取得長期借款時,應如何進行會計核算?

194.發生長期借款費用時,應如何進行會計核算?

195.對借款費用進行賬務處理時應注意哪些問題?

196.歸還長期借款時,應如何進行會計核算?

197.核算應付債券應設置哪些科目?

198.發行公司債券時,如何進行會計核算?

199.產生應計利息和債券溢價、折價時應如何進行會計核算? 200.債券到期支付本息時,如何進行會計核算?

201.如何對可轉換公司債券進行核算?

第12章 所有者權益的會計核算

202.什麼是所有者權益?

203.所有者權益與負債有什麼區別?

204.接受現金資產投資時,如何進行會計核算?

205.接受非現金資產投資時,如何進行會計核算?

206.我國對實收資本(或股本)發生增減變動有哪些規定? 207.實收資本(或股本)增加的途徑有哪些?如何核算? 208.實收資本(或股本)發生減少應如何核算?

209.什麼是資本公積?

210.如何對資本溢價(或股本溢價)進行核算?

211.什麼是其他資本公積?如何核算?

212.如何對資本公積轉增資本進行核算?

第13章 收入、成本費用和利潤項目的會計核算

213.什麼是收入?有哪些特征?

214.收入有哪些類別?

215.什麼是收入的確認?

216.商品銷售收入的確認有哪些原則?

217.提供勞務交易結果能夠可靠估計的條件有哪些?

218.讓渡資產使用權取得收入的確認有哪些條件?

219.建造合同收入的確認有哪些原則?

220.在核算收入時如何設置科目?

221.對於一般銷售業務怎樣進行賬務處理?

222.在分期收款方式下商品銷售怎樣進行賬務處理?

223.委托代銷商品怎樣進行賬務處理?

224.受托代銷商品怎樣進行賬務處理?

225.發生銷售退回、銷售折讓與銷售折扣時怎樣進行賬務處理? 226. 如何對其他業務收入和其他業務支出進行會計核算?

227.什麼是產品成本的會計核算?

228.什麼是產品成本?

229.進行產品成本核算應設置哪些科目?

230.工業企業生產成本核算的一般程序是什麼?

231.怎樣進行要素費用的歸集和分配?

232.怎樣進行輔助生產費用的歸集和分配?

233.怎樣進行制造費用的歸集和分配?

234.如何計算完工產品與在產品的成本?

235.產品成本計算的基本方法有哪些?

236.什麼是管理費用?如何核算?

237.什麼是銷售費用?如何核算?

238.什麼是財務費用?如何核算?

239.什麼是利潤?

240.如何核算營業利潤?

241.如何核算營業外收入?

243.什麼是政府補助?有什麼特征?

244.政府補助的主要形式有哪些?

245.與資產相關的政府補助如何進行會計核算?

......

- 上一頁:《鍛煉地頭力》掃描版[PDF]

- 下一頁:《成本會計》高清文字版[PDF]

相關資源:

- [其他圖書]《劍橋插圖世界史》2010年1月21日新增《劍橋插圖醫學史 修訂版》[DJVU][PDF]

- [其他圖書]《傷寒雜病論·桂林古本 簡(繁)》(傷寒雜病論)(張仲景)文字版[PDF]

- [教育科技]《飛碟探索25周年典藏本1981-2006》掃描版[PDF]

- [教育科技]《概率論沉思錄》(Probability Theory: The Logic of Sci

- [其他圖書]《廣告學系列教材:廣告文案寫作》掃描版[PDF]

- [人文社科]Aqua Timez -《カルペ・ディエム》專輯[MP3]

- [其他圖書]《千手觀音:失落的畫像》掃描版[PDF]

- [經濟管理]《納稅入門一點通》掃描版[PDF]

- [生活圖書]《古裡古怪襪子娃娃》掃描版[PDF]

- [人文社科]《一分鐘自我表現術》文字版[PDF]

- [行業軟件]《電工技術手冊(軟件版)》V1.0,行業軟件、資源下載

- [其他圖書]《工筆畫線描百花畫譜 春夏篇》掃描版[PDF]

- [其他圖書]《中國兒童成長必讀故事:培養孩子志向遠大的100個名人故事等(全4冊)》全彩版[PDF]

- [生活圖書]《每一個畢業生都能找到好工作》掃描版[PDF]

- [其他圖書]《尹式八卦掌》掃描版[PDF]

- [其他圖書]《二戰絕密檔案》掃描版[PDF]

- [計算機與網絡]《互聯網時代的軟件革命-SaaS架構設計》掃描版[PDF]

- [人文社科]《你的夢想一定能實現》清晰版[PDF]

- [其他圖書]《岳西縣志1936-1985》(YueXiXianZhi)1989年版[PDF]

- [操作系統]《聯想系統恢復盤》((Lenovo)WINXPSP1),操作系統、資源下載

- 《管理:從復雜到簡單》掃描版[PDF]

- 《股票入門電子圖書<清晰版>》掃描版[PDF]

- 《各國社會保障制度叢書(更新:英國社會保障制度

- 《365天的投資理財筆記》掃描版[PDF]

- 《笑傲股市》(How to Make Money in Stocks)(威廉·歐奈爾)掃描版[PDF]

- 《定位》有史以來對營銷影響最大的書籍-掃描版[PDF]

- 《動態經濟學方法》(龔六堂)掃描版[PDF]

- 《漲跌沉浮》掃描版[PDF]

- 《兄弟我這麼菜的人都能發財》掃描版[PDF]

- 《非理性繁榮(第2版)》掃描版[PDF]

- 《巴菲特怎樣選擇成長股》(How to Pick Stocks Like Warren Buffett)(蒂默西·韋克)掃描版[PDF]

- 《魔鬼管理學:從優秀到卓越管理者的致命細節》((美國)馬歇爾·古德史密斯 (美國)馬克·萊特爾)掃描版[PDF]

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved