資料介紹

相關專題學習資料:- 股票/基金理財

- 經濟管理資料

內容簡介

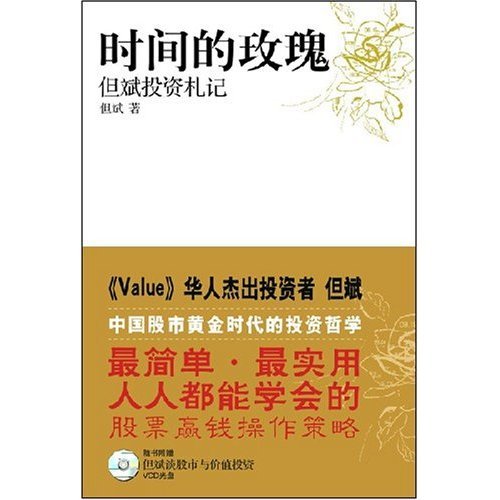

《時間的玫瑰:但斌投資札記》內容簡介:不用看盤,不用技術分析,也不用打聽消息,只需要常識,你就能夠成為中國股市的大贏家,成為這個財富膨脹和轉移時代最大的受益者。在大多數股民和投資者看來,這似乎是不可能實現的事情。但《時間的玫瑰——但斌投資札記》一書卻讓我們相信,能為投資者們帶來巨額收益的,正是這種簡單、實用、人人都能能學會的股票贏錢操作策略。作者站在一個專業投資者的高度,用價值投資的理念鼓勵股民用常識投資,四兩撥千斤地把貌似繁雜深奧的股票投資簡化為一種易於理解、簡單可行的觀念。

在本書中,但斌以札記的形式,講述了他十幾年來跌宕起伏的投資經歷;分析了自己從技術派向價值投資者的轉變,並由此帶來的巨額投資收益;通過大量的事例和理性的分析,深入淺出地闡釋了股市投資的本質和原則;提供了價值投資的具體方法,如怎樣選股、如何調研企業、怎麼應對市場波動等等;更提供了他自己股市投資的詳細、實用的案例分析。我們為什麼要投資?牛市還能持續多久?奧運會之後對股市有何影響?新股民應該注意什麼?投資最難的是什麼?以上等等問題,讀者都能從這些札記中獲得十分清晰和頗有價值的答案或啟示。

《時間的玫瑰:但斌投資札記》還收錄了媒體對但斌的四次訪談,進一步闡釋了他的投資理念;收錄了其影響廣泛的訪美游記《帶一雙眼睛去美國》,為本書增添了許多人文氣息。隨書附送的“但斌談股市與價值投資VCD光盤”,可以使讀者充分感受但斌的投資思想和個人魅力。

但斌堅信,中國股市的黃金時代已經來臨,只要堅持正確的投資方法,普通投資者也一定能夠取得令人意想不到的巨大收益。在這個風起雲湧的資本市場,如果你想通過投資來增值自己的財富、改變人生的命運,但斌的投資理念絕不容錯過。

--------------------------------------------------------------------------------

作者簡介

但斌,著名投資人,私募基金東方港灣董事總經理。1992年開始從事證券期貨研究與投資。曾任君安證券與國泰君安證券《財經快訊》主筆、大鵬證券資產管理管理公司首席投資經理。2004年3月成立東方港灣投資管理有限責任公司。管理資金達20億,實現1800%的投資收益率。被媒體譽為“私募大鳄”、“中國復制巴菲特最成功的人”、“中國私募基金四大天王之首”。入選《Value》雜志華人傑出投資者。《證券市場周刊》、《北京青年報》、深圳電視台、《Value》、網易財經頻道等眾多媒體都對他進行過深入采訪和報道。

--------------------------------------------------------------------------------

媒體推薦

推薦序

但斌的“神奇致富公式”

○ 葉偉民

人生確有緣分存在,正像喬布斯所說,有些經歷當時你感覺不到,很多年以後回頭再看,似一串珍珠般竟很完整地就聯系起來了。

早在20世紀90年代末,我公司同大鵬證券有過一段蜜月期,公司投了一筆不小的資金委托他們做固定收益理財。由此我認識了大鵬上下不少人,曾聽宋三江等提起過但斌的大名,然始終無緣相識。大鵬出事後,熟識的朋友都人各東西,聯系也就漸漸的少了。

2006年春節剛過,機緣來臨了。原大鵬證券市場經理從深圳過來,相聚晚餐時與但斌相識。談及股市,但總對中國股市未來黃金歲月的展望及其長期價值投資的理念立時打動了我。記得他當時主要談的觀點有:1. 經歷股改後的中國股市將煥發出前所未有的活力,其意義絲毫不亞於當初農村實行土地承包經營責任制;2. 伴隨人民幣的升值,上市公司的資產將會同樣面臨價值重估,中國股市將迎來一輪波瀾壯闊的大牛市,股價會漲到你看不懂;3. 以香港匯豐銀行等為例,形象地描劃了長期價值投資的理念。

中國股市的未來前景在但總的娓娓道來中立體般展現在眼前,價值投資的理念讓我對資本市場的贏利奧秘頓時明白了許多。在交談中但總的博學、睿智、誠懇和謙遜給我留下了尤為深刻的印象。大約十多天後,和朋友共同湊了一筆資金交給但總打理,開始第一次旁觀但總賞心悅目的賺錢之旅,卻沒有想到“錢也有賺到你怕的時候”。

但總是個大氣的人,他在我們的股票賬戶上操作,我們能即時知道全部的買賣過程。2006年2月下旬,接受賬戶的當天上證指數在1270點左右,但總毫不遲疑全倉買入貴州茅台、張裕A、雲南白藥等八個股票的組合,賬上資金只剩下769.49元。到了5月底,上證指數走到 1670點, 大盤上漲了31%,而我們賬上的股票市值已大漲了近60%。剛接受過熊市洗禮的我們,哪見過錢竟然能這樣賺!到6月上旬適逢政府開始對房地產調控,大盤調整,但總持股不動。賬面市值眼看有所回落,我們產生了要保住勝利果實的想法(現在回頭再看真是慚愧),堅持要先出來,但總百般勸阻,無奈只能讓我們“止賺”。

這一錯誤對我的投資回報可謂影響巨大。僅以張裕A為例,原始買入價26.88元, 3月21日股權分置復牌10送2.8股;5月16日公積金10轉增3股, 10派稅後6.3元;5月17日用所分股息以每股33元再買成股票,這樣原來的一股已經變為1.68股。到6月8日我們要求賣出時的價格是27.88元, 短短三個月多幾天, 獲利已達70%。然而股票實際卻是拋在了地板價上,不久張裕A開始猛漲,年底它的價格是49.80元, 2007年1月最高時達到了76 元。

出來以後,經歷了長達半年聽消息買進賣出的瞎折騰。這輩子能有多少個牛市可以讓你如此奢侈地浪費半年?痛定思痛,12月中旬洗心革面重新回歸但總價值投資的港灣。一年多來, 通過直接觀察操作,以及在但總博客上對各類文章的閱讀學習,對價值投資也逐步積累了些感悟,就產生了留下些文字的沖動。

權益報酬率ROE(return on equity)是證券分析人士最常用的評價公司業績優良與否的標准,著名的杜邦財務分析體系把ROE比率分解為:ROE= 銷售利潤率*總資產周轉率*權益乘數。

上述分解告訴我們ROE的高低實際受三方面的影響:

1. 獲利能力的高低(用利潤率衡量);

2. 資產管理效率的優劣(用資產周轉率衡量);

3. 財務槓桿的運用程度(用權益乘數衡量)。

我們可以用以上三點來理解但總的投資特點及其所遵循的投資邏輯和理念。

一、“皇冠上的明珠”構成股票組合。投資所選股票的獲利能力可比作產品的銷售利潤率。根據價值創造的原理:只要資本回報超過資本成本,增長越快,創造的價值越大。這就要求所投資的企業必須具有極好的成長性,企業在自身資源及公司治理方面具有的獨特性和不可復制性則決定了該企業的股價在持有期內的漲幅會高於一般企業。但總投資組合中的企業都是些經過反復精挑細選具有極高成長性甚至不可復制的行業龍頭,業績優良而抗跌性強,從而有很大的概率保證股票組合在持有期內的利潤率是正的且具有遠遠高於大盤的漲幅。以往我們聽消息買股票因為具有很大的不確定性,碰到5個跌停的品種,以前賺的就大半還回去了,長期下去ROE又怎麼會高?但總所遵循的“有些錢不可賺,即使能賺我們也不去賺”的原則,就保證了最大限度的減少投資中的不確定性。

觀察但總操盤一段時間後會有一個想法,有些股票品種漲幅已經很大了卻依然持有(比如前面舉例的張裕A),難道就永不更換?實際情況是會通過對所選的“皇冠明珠”作長期的追蹤調研後作適時的篩選,讓更強者來更替次強的。比如“雲南白藥”和“張裕A”在我目前的股票組合中就已經消失,而“茅台”至今仍是但總的最愛。

二、全倉持有不做波段。衡量制造業或商業企業資產管理效率的優劣與否是看資產的周轉率,資產轉動的次數越多則效率越高,所謂薄利多銷是也,然而在股票投資中但總的原則是“千萬不要做波段”。

假如你能每次都做到“高拋低吸”,毫無疑問你的資產利用率會極高,但在實際操作中是不可能總做對的,不斷犯錯而造成的踏空,資產的利用效率就反而降低。但斌從不做波段,實際產生的效果是減少了犯錯但達到了100%資產利用率的效果。由於對所選股票知根知底充滿信心,因而采取忽略短期波動而敢於長期全倉持有的策略,在這點上比起通過經常性的保持半倉,甚至空倉來試圖回避風險的操作方式,資產利用的效率就高出許多,長期來說差距將是驚人的。市場上有的投資者試圖選擇“價值投資兼投機”的方法,即在一些特定的好股票上做波段,以追求超越100%的資產周轉次數,我理解這樣做要具備兩個條件:1. 必須自信是短線技術高手,能極少犯錯誤; 2. 資金量較小,進出方便。

但凡追求短線成功者須不斷看盤,日夜被動蕩不定的數字刺激,付出巨大而勞費心神。當您有一定財富積累後,更需要的可能是平和的心態和更高質量的生活。投資是人生哲學的一部分,人最快樂的時候是感到身心舒泰,有空余時間去做自己喜歡的事。自從有但總為我打理錢財,自己就不用整天對著電腦追漲殺跌,避免了大起大落的股價折磨自己的心智和身體,深感安全感和幸福感大增。

三、不鼓勵運用財務槓桿。企業的資本結構中債務的使用稱為財務槓桿,負債之所以被喻為槓桿,正是因為它會使收益和損失大幅度加大。既會增加潛在的收益,但也會加劇出現財務困境和破產的可能性。

著名的經濟學家凱恩斯在投資中就曾熱衷於使用財務槓桿以放大投資收益。凱恩斯認為:“對於那些完全沒有賭博天性的人,專業投資的游戲無比枯燥,也過於艱苦,而具備這種天性的人則需要為自己的禀賦付出代價。”他懂得槓桿很危險,但也更相信自己的聰明,認為自己能躲過危機。在他一生中曾有三次因為使用槓桿而付出過慘重的代價,甚至於引起健康狀況的惡化。

巴菲特是不贊成運用財務槓桿的,認為這是不可理喻的事,記得他有過“這一生富一次就夠了,不想富過了二、三次後再窮回去”的說法。但總也勸他的客戶只用閒錢投資,記得去年12月抵押貸款150萬入市,在他的勸告下三個月後還了款。運用財務槓桿確能以小博大來放大你的收益,但股市變化莫測,遇到大跌虧損額放大時就會導致你的心理不平衡而處於壓力之中。芒格有一句經典談到負債:“我很久沒有負債了,很多別人感到困惑的東西,因為有良好的性格就能得以避免。幫助你的並不是你的投資組合多了十幾倍的回報,而是以理性投資一生。”

周末清晨初醒,安逸地閉眼暇思,朦胧中忽問太太:“想到過這一年會賺到這麼多錢嗎?”“那是因為但總做股票的水平高。”

“你就沒想到還應贊賞我的膽識嗎?”沒經思考脫口而出,一下真醒了。

緣分讓我與但總適時相識,但總的人品、專業和對事業的執著追求是他成功的關鍵,而我在第一時間能認可接受他的為人和理念,敢於把資金全部交付與他,確也多少需要點膽識吧?

有時一個人的窮與富、幸福與快樂確實只在一念之中。

2007年7月5日

光明的未來

○ 張志雄

在2006年春的中國首屆私募基金大會上,我聽到了但斌的演講中引用了北島的散文《時間的玫瑰》,很是詫異。我也愛北島的詩,更愛他的散文,因為後者在雄渾中有靜氣,意境深遠。我似乎找到了知音。

不過,我很快領悟到,但斌抒情詩般的演講背後,有一個深刻的思索,那就是我們如何穿透時代的迷霧,看到未來?這不僅關乎投資,也直指人生。

我與但斌是同時代人,他只比我小一歲。從成長經歷來看,我們在20世紀80年代極度樂觀,享受著人文或文化思潮,但80年代末和90年代初,大部分人陷入迷惘,然後又迅速投入急劇轉型的經濟社會,焦慮困惑是難免的。記得90年代中期的一個晚上,我與當時在《戰略與管理》雜志工作的余世存先生電話聊天,一個在北京,一個在上海,談得很久。余世存對中國的未來似乎很悲觀,我的意見則是,如果你這麼悲觀,不如出國,何必呆在國內活受罪呢。我不想離開中國,就“賭”它有個光明的未來,積極行動起來吧,否則,一定得不償失。十年過去了,余世存也出版了暢銷書《非常道》,盡管他還保持了一貫的愛思考的習慣,但過得也不錯嘛。

進入21世紀,中國社會沒有安靜下來的意思,我們也只能隨之成長,並經常為高速成長而不安。人尤其是中國人,幾千年多災多難慣了,遇到了大好日子突然來臨,惶惑也是很正常。更何況,自從鴉片戰爭以來,中國人運氣更是不佳,國際大氣候好,我們倒霉;國際大氣候不好,我們更倒霉。而這輪全球化(全球化不是今天就有的,20世紀初全世界也有此機遇),中國成了不多的受惠者,當然欣喜若狂之余,會擔心好日子還會有多久。畢竟古語雲,由儉入奢易,由奢入儉難嘛。

做投資也是一樣。我們說起長線投資,就以美國為例,確實很成功。可如果在20世紀初做投資,選擇阿根廷或俄羅斯等許多國家,長線投資就很失敗了。要做長線投資,這個市場所在的國家必須繁榮昌盛。比如,人人都說可口可樂公司是多麼的偉大,市場占有率從美國而歐洲而亞洲而全球。事實上,可口可樂真正的成功之處是它成了美國的象征,只要美國好,可口可樂就好。我們親眼目睹了冷戰結束後,可口可樂沖向蘇東及中國市場的勁頭,背後代表著美國“文化”的勝利。但我現在就不看好“可口可樂”,因為美國變得橫行霸道,可口可樂形象大跌。說白了,可口可樂不就是糖漿水嘛,我們中國人還是喝茶吧。

所以,但斌反復在談論中國的美好未來,也就是表達了對投資中國最重要因素的關切之心。“時間的玫瑰”,必須是好時光才能讓玫瑰靜靜地開,如果是壞時光,那就荊棘叢生,度日如年了。

但斌在本書中寫了許多值得玩味的思緒,這兒再補充一個讓我印象較深的對話,那是在半年前的深圳,我問但斌,如果你覺得房價與股價高估,為什麼仍要拿住。他回答說,因為我們不知道還有哪些仍在影響價格的因素沒有考慮到。我覺得這比他強調要看得長遠才能做好投資的見解更為聰明。比如,不要說2002年,即便是2005年,我都沒想到深圳房價能炒得那麼高。我自以為了解了影響房價的決定因素,但還是沒考慮周全。這說明我們必須永遠保持必要的謙遜,不能自己搞不懂就說人家瘋了,至少在你搞清了人家瘋狂的理由後再這樣說也不遲。

但斌和我都是完美主義者,也是信奉價值投資的同道。完美主義者對自身的要求很高,也比較單純,是好事。可也有欠缺之處,就是容易高調從而引起別人的嫉妒,正如巴菲特的合伙人芒格所言,嫉妒是十誡之首,人們卻沒有引起足夠的重視。嫉妒會讓人沒來由地加害於你,引來不少磨練和苦難。另外,完美主義者還會提高別人的預期,一旦預期達不到,也會招來不必要的麻煩。在這方面巴菲特是個大師,他每年股東大會和股東年報總在降低投資人的預期上做足功夫。在資本市場上,預期太高一般不是件好事。

在寫這篇序言時,中國股市也進入了一個敏感的時期。對大多數人來說,又有一個對未來判斷的問題了,而但斌可能還是不以為然,他仍要看得很遠很遠。我希望他是對的,即便我做的是相反的選擇。

2007年8月28日

--------------------------------------------------------------------------------

編輯推薦

《Value》華人傑出投資者 但斌,中國股市黃金時代的投資哲學。

最簡單·最實用,人人都能學會的股票贏錢操作策略。

《時間的玫瑰:但斌投資札記》隨書附贈:但斌談股市與價值投資VCD光盤一張。

傑出的企業寥若星辰,我們希望所投資的企業像是皇冠上的明珠。

最偉大的投資家也會隨歲月消逝,但某些投資的原則卻亘古不變。

投資不需要高等數學,只需要常識和智慧。

一個人在市場裡的輸贏結果,實際上是對他人性優劣的獎懲。

巴菲特之所以偉大,不在於他在75歲的時候擁有了450億的財富,而在於他年輕的時候想明白了許多事情,然後用一生的歲月來堅守。

很多投資者根據大勢的漲落去做出買賣的決定,這實際上是在消耗財富,而不是創造財富!

投資像孤獨的烏龜在與時間競賽。

時間是最有價值的資產,我們今天所買入的股票不僅僅屬於我們自己,它屬於整個家族,我們應該為子孫後代擔負起此刻的責任。

- [學習課件]《美國自由的故事》(埃裡克·方納)掃描版[PDF] 資料下載

- [電子雜志]《股市動態分析》2015年第45期

- [教育綜合]高電壓技術[不支持迅雷下載]

- [藝術體育]《MTV<白天鵝>制作幕後教程》(The Gnomon Workshop The Making of White Swan with Sil Van Der Woerd)[光盤鏡像]

- [電子雜志]《2015年《參考消息》》更新至02.17 資料下載

- [學習課件]《曼昆經濟學原理電子書英文版》(Principles of Economics)資料下載

- [英語學習資料]Claude Williamson Trio -《Autumn In New York》(紐約的秋天)[FLAC]音樂下載

- [藝術體育]《台球.斯諾克.147分經典戰局》(billiards.snooker.147 points classical game)[RMVB]

- [英語學習資料]《劍橋商務英語》(Cambridge BEC)[MP3]

- [考研復習資料]《2012啟航考研數學春季基礎班【高等數學】》[視頻格式]

- [文學圖書]《茶文化博覽·中國茶典》掃描版[PDF]

- [學習課件]《眾多的聲音》(Many Voices)((英)伊迪絲·奈斯比特)英文文字版[PDF] 資料下載

- [計算機與網絡]《超好學!Word/Excel高效辦公(全圖解100%)》掃描版[PDF]

- [小說圖書]《多情劍客無情劍》文字版[PDF]

- [硬盤游戲]《解謎英雄/解謎英雄歷險記》(Puzzle Hero)V1.8.1-鸾霄漢化版/更新3dm網站分流鏈接[壓縮包]

- [生活圖書]《輕功修煉秘法》掃描版[PDF]

- [其他圖書]《中國紅軍紀實叢書 共三卷》[pdf]

- [文學圖書]《城堡》(Das schloss )(卡夫卡(kafka))文字版[PDF]

- [光盤游戲]《哥特王朝3遺棄之神》(Gothic 3 Forsaken Gods)更新為proper版[光盤鏡像]

- [教育科技]《物理化學》(Physical Chemistry)第8版[PDF]

- 《Maya 2011 UV入門教程》(Digital Tutors - Getting Started with UVs in Maya 2011 )Maya2011[壓縮包]

- 《Adobe ColdFusion 8 高級培訓視頻教程》(VTC.COM ADOBE COLDFUSION 8 ADVANCED)[光盤鏡像]

- 《Flash CS4動畫制作》隨書光盤[光盤鏡像]

- 《在線調查的運作視頻教程》(Up and Running with Online Surveys)[光盤鏡像]

- 《耶魯大學開放課程:新生有機化學》(Open Yale Courses:Freshman Organic Chemistry)[MP4]

- 《麻省理工開放課程:微積分重點》(Highlights of Calculus)[MP4]

- 《李濤老師詳解Photoshop CS5新功能》[FLV]

- 《大師教你學魔術(隨書光盤)》VCD[光盤鏡像]

- 《3ds maxVRay極致室內表現-風格篇、戶型篇、色彩篇三本模型視頻》[RMVB]

- 《詳解AutoCAD 2009電氣設計(隨書光盤)》[壓縮包]

- 《Altium Designer視頻教程》PCB設計視屏教程(提供網盤下載)

- 《形位公差視頻教程》[MP4]

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved