《2012年中級/初級會計職稱全國統一考試教材電子書-5本全》掃描版[PDF] 簡介: 中文名 : 2012年中級/初級會計職稱全國統一考試教材電子書-5本全 作者 : 財政部會計資格評價中心 圖書分類 : 考試 資源格式 : PDF 版本 : 掃描版 出版社 : 經濟科學出版社 書號 : 9787514112405 發行時間 : 2011年11月 地區 : 大陸 語言 : 簡體中文 簡介 : 內容簡介 (中級)會計專業技術資格實行全國統一組

電驢資源下載/磁力鏈接資源下載:

- 下載位址: [www.ed2k.online][2012年初級會計職稱考試教材電子書_初級會計實務].財政部會計資格評價中心.掃描版.pdf

- 下載位址: [www.ed2k.online][2012年初級會計職稱考試教材電子書_初級經濟法基礎].財政部會計資格評價中心.掃描版.pdf

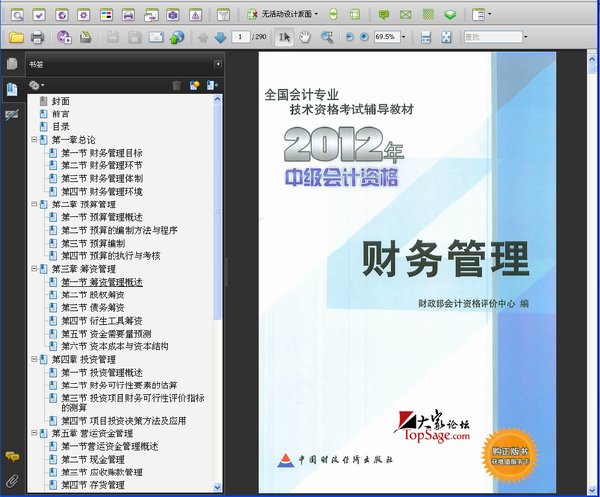

- 下載位址: [www.ed2k.online][2012年中級會計職稱考試教材電子書_中級財務管理].財政部會計資格評價中心.掃描版.pdf

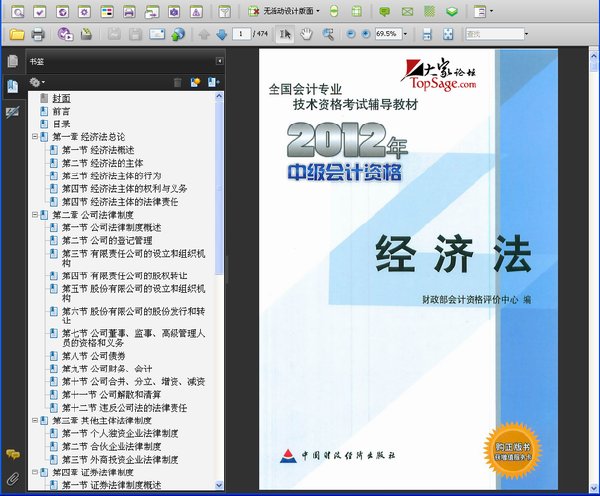

- 下載位址: [www.ed2k.online][2012年中級會計職稱考試教材電子書_中級經濟法].財政部會計資格評價中心.掃描版.pdf

- 下載位址: [www.ed2k.online][2012年中級會計職稱考試教材電子書_中級會計實務].財政部會計資格評價中心.掃描版.pdf

全選

"《2012年中級/初級會計職稱全國統一考試教材電子書-5本全》掃描版[PDF]"介紹

中文名: 2012年中級/初級會計職稱全國統一考試教材電子書-5本全

作者: 財政部會計資格評價中心

圖書分類: 考試

資源格式: PDF

版本: 掃描版

出版社: 經濟科學出版社

書號: 9787514112405

發行時間: 2011年11月

地區: 大陸

語言: 簡體中文

簡介:

內容簡介

(中級)會計專業技術資格實行全國統一組織、統一考試時間、統一考試大綱、統一考試命題、統一合格標准的考試制度。會計專業技術資格考試,原則上每年舉行一次。

在國家機關、社會團體、企業、事業單位和其他組織中從事會計工作,並符合報名條件的人員,均可報考。

會計專業技術中級資格考試合格者,頒發人事部統一印制,人事部、財政部用印的《會計專業技術資格證書》,該證書在全國范圍內有效。用人單位可根據工作需要和德才兼備的原則,從獲得會計專業技術資格的會計人員中擇優聘任。

根據全國會計專業技術資格考試領導小組辦公室修訂的2012年會計資格考試大綱,財政部會計資格評價中心組織修訂了2012年度會計資格考試輔導教材

會計專業技術中級資格考試設《財務管理》、《經濟法》、《中級會計實務》三個科目。

2012年中級會計師考試音頻講義等免費資料下載匯總

http://club.topsage.com/thread-2668904-1-1.html

2012年初級會計師考試免費資料下載匯總

http://club.topsage.com/thread-2535348-1-1.html

內容截圖

目錄:

封面 1

前言 4

目錄 6

第一章 總論 10

第一節 財務報告目標 10

第二節 會計信息質量要求 13

第三節 會計要素及其確認與計量原則 16

第二章 存貨 23

第一節 存貨的確認和初始計量 23

第二節 存貨的期末計量 27

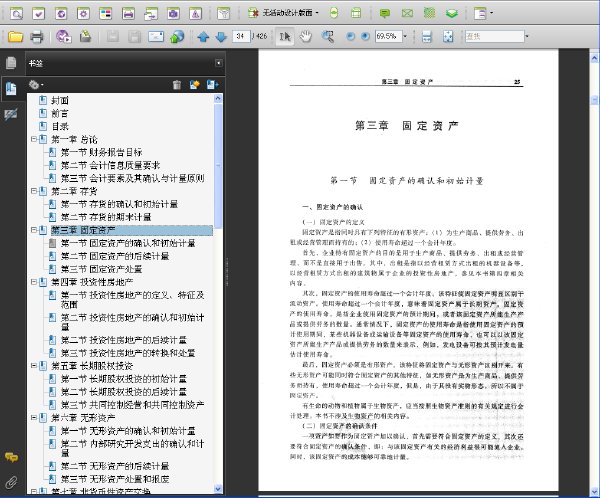

第三章 固定資產 34

第一節 固定資產的確認和初始計量 34

第二節 固定資產的後續計量 42

第三節 固定資產處置 48

第四章 投資性房地產 50

第一節 投資性房地產的定義、特征及范圍 50

第二節 投資性房地產的確認和初始計量 52

第二節 投資性房地產的後續計量 55

第三節 投資性房地產的轉換和處置 57

第五章 長期股權投資 63

第一節 長期股權投資的初始計量 63

第二節 長期股權投資的後續計量 68

第三節 共同控制經營和共同控制資產 81

第六章 無形資產 83

第一節 無形資產的確認和初始計量 83

第二節 內部研究開發支出的確認和計量 86

第二節 無形資產的後續計量 90

第三節 無形資產處置和報廢 94

第七章 非貨幣性資產交換 97

第一節 非貨幣性資產交換的認定 97

第二節 非貨幣性資產交換的確認和計量 98

第八章 資產減值 110

第一節 資產可能發生減值的認定 110

第二節 資產可收回金額的計量和減值損失的確定 111

第三節 資產組的認定及減值處理 119

第四節 商譽減值的處理 127

第九章 金融資產 130

第一節 金融資產的分類 130

第二節 金融資產的計量 135

第三節 金融資產減值 156

第十章 股份支付 169

第一節 股份支付概述 169

第二節 股份支付的確認和計量 171

第十一章 長期負債及借款費用 187

第一節 長期負債 187

第二節 借款費用 199

第十二章 債務重組 214

第一節 債務重組方式 214

第二節 債務重組的會計處理 215

第十三章 或有事項 225

第一節 或有事項的特征 225

第二節 或有事項的確認和計量 228

第三節 或有事項會計處理原則的應用 233

第十四章 收入 241

第一節 銷售商品收入的確認和計量 241

第二節 提供勞務收入的確認和計量 260

第三節 讓渡資產使用權收入的確認和計量 268

第四節 建造合同收入的確認和計量 270

第十五章 所得稅 282

第一節 計稅基礎和暫時性差異 282

第二節 遞延所得稅資產及遞延所得稅負債的確認和計量 290

第三節 所得稅費用的確認和計量 295

第十六章 外幣折算 301

第一節 外幣交易的會計處理 301

第二節 外幣財務報表折算 309

第十七章 會計政策、會計估計變更和差錯更正 314

第一節 會計政策及其變更 314

第二節 會計估計及其變更 321

第三節 前期差錯更正 324

第十八章 資產負債表日後事項 327

第一節 資產負債表日後事項概述 327

第二節 資產負債表日後調整事項 330

第三節 資產負債表日後非調整事項 337

第十九章 財務報告 341

第一節 財務報告概述 341

第二節 合並資產負債表 351

第三節 合並利潤表 363

第四節 合並現金流量表 367

第五節 合並所有者權益變動表 371

第六節 合並財務報表附注 372

第七節 合並財務報表綜合舉例 376

第二十章 預算會計和非營利組織會計 404

第一節 概述 404

第二節 事業單位特殊業務的核算 407

第三節 民間非營利組織特定業務的核算 416

作者: 財政部會計資格評價中心

圖書分類: 考試

資源格式: PDF

版本: 掃描版

出版社: 經濟科學出版社

書號: 9787514112405

發行時間: 2011年11月

地區: 大陸

語言: 簡體中文

簡介:

內容簡介

(中級)會計專業技術資格實行全國統一組織、統一考試時間、統一考試大綱、統一考試命題、統一合格標准的考試制度。會計專業技術資格考試,原則上每年舉行一次。

在國家機關、社會團體、企業、事業單位和其他組織中從事會計工作,並符合報名條件的人員,均可報考。

會計專業技術中級資格考試合格者,頒發人事部統一印制,人事部、財政部用印的《會計專業技術資格證書》,該證書在全國范圍內有效。用人單位可根據工作需要和德才兼備的原則,從獲得會計專業技術資格的會計人員中擇優聘任。

根據全國會計專業技術資格考試領導小組辦公室修訂的2012年會計資格考試大綱,財政部會計資格評價中心組織修訂了2012年度會計資格考試輔導教材

會計專業技術中級資格考試設《財務管理》、《經濟法》、《中級會計實務》三個科目。

2012年中級會計師考試音頻講義等免費資料下載匯總

http://club.topsage.com/thread-2668904-1-1.html

2012年初級會計師考試免費資料下載匯總

http://club.topsage.com/thread-2535348-1-1.html

內容截圖

目錄:

封面 1

前言 4

目錄 6

第一章 總論 10

第一節 財務報告目標 10

第二節 會計信息質量要求 13

第三節 會計要素及其確認與計量原則 16

第二章 存貨 23

第一節 存貨的確認和初始計量 23

第二節 存貨的期末計量 27

第三章 固定資產 34

第一節 固定資產的確認和初始計量 34

第二節 固定資產的後續計量 42

第三節 固定資產處置 48

第四章 投資性房地產 50

第一節 投資性房地產的定義、特征及范圍 50

第二節 投資性房地產的確認和初始計量 52

第二節 投資性房地產的後續計量 55

第三節 投資性房地產的轉換和處置 57

第五章 長期股權投資 63

第一節 長期股權投資的初始計量 63

第二節 長期股權投資的後續計量 68

第三節 共同控制經營和共同控制資產 81

第六章 無形資產 83

第一節 無形資產的確認和初始計量 83

第二節 內部研究開發支出的確認和計量 86

第二節 無形資產的後續計量 90

第三節 無形資產處置和報廢 94

第七章 非貨幣性資產交換 97

第一節 非貨幣性資產交換的認定 97

第二節 非貨幣性資產交換的確認和計量 98

第八章 資產減值 110

第一節 資產可能發生減值的認定 110

第二節 資產可收回金額的計量和減值損失的確定 111

第三節 資產組的認定及減值處理 119

第四節 商譽減值的處理 127

第九章 金融資產 130

第一節 金融資產的分類 130

第二節 金融資產的計量 135

第三節 金融資產減值 156

第十章 股份支付 169

第一節 股份支付概述 169

第二節 股份支付的確認和計量 171

第十一章 長期負債及借款費用 187

第一節 長期負債 187

第二節 借款費用 199

第十二章 債務重組 214

第一節 債務重組方式 214

第二節 債務重組的會計處理 215

第十三章 或有事項 225

第一節 或有事項的特征 225

第二節 或有事項的確認和計量 228

第三節 或有事項會計處理原則的應用 233

第十四章 收入 241

第一節 銷售商品收入的確認和計量 241

第二節 提供勞務收入的確認和計量 260

第三節 讓渡資產使用權收入的確認和計量 268

第四節 建造合同收入的確認和計量 270

第十五章 所得稅 282

第一節 計稅基礎和暫時性差異 282

第二節 遞延所得稅資產及遞延所得稅負債的確認和計量 290

第三節 所得稅費用的確認和計量 295

第十六章 外幣折算 301

第一節 外幣交易的會計處理 301

第二節 外幣財務報表折算 309

第十七章 會計政策、會計估計變更和差錯更正 314

第一節 會計政策及其變更 314

第二節 會計估計及其變更 321

第三節 前期差錯更正 324

第十八章 資產負債表日後事項 327

第一節 資產負債表日後事項概述 327

第二節 資產負債表日後調整事項 330

第三節 資產負債表日後非調整事項 337

第十九章 財務報告 341

第一節 財務報告概述 341

第二節 合並資產負債表 351

第三節 合並利潤表 363

第四節 合並現金流量表 367

第五節 合並所有者權益變動表 371

第六節 合並財務報表附注 372

第七節 合並財務報表綜合舉例 376

第二十章 預算會計和非營利組織會計 404

第一節 概述 404

第二節 事業單位特殊業務的核算 407

第三節 民間非營利組織特定業務的核算 416

相關資源:

- [經濟管理]《一口氣看懂財務管理》掃描版[PDF]

- [人文社科]《好口才就這麼簡單》掃描版[PDF]

- [人文社科]《美國法律文庫系列》[PDF]

- [其他圖書]《莎梅少女漫畫教室漫畫》(莎梅少女漫畫教室漫畫)掃描版

- [經濟管理]《社會主義:經濟與社會學的分析》((奧)路德維希·馮·米塞斯)影印版;第1版[PDF]

- [生活圖書]《讓快樂成為一種習慣》掃描版[PDF]

- [其他圖書]《巴朗SAT綜合指導與模擬試題》(Barrons How to Prepare for the SAT)23版 隨書光盤

- [人文社科]《左傳譯注》(李夢生)掃描版[PDF]

- [生活圖書]《成功是一種態度》((美)史都瓦)掃描版[PDF]

- [人文社科]《中國古建築文化之旅-浙江》(黃滋&陳易&黃斌)圖文版[PDF]

- [硬盤游戲]《戰斗任務:威懾力量》(Combat Mission: Shock Force)硬盤版

- [小說圖書]《壞人》(The Malefactor)英文文字版[PDF]

- [其他圖書]《簡氏世界艦船》(Janes Fighting Ships)[PDF][2CD][2004-2005]

- [人文社科]《宋代民間巫術研究》(劉黎明)掃描版[PDF]

- [人文社科]《林肯的DNA:以及遺傳學上的其他冒險》((美)菲利普·R·賴利)掃描版[PDF]

- [教育科技]《雅思真題高頻詞匯:閱讀》掃描版[PDF]

- [教育科技]《生物技術世紀:用基因重塑世界》掃描版[PDF

- [教育科技]《Schaums Outline of French Grammar》

- [經濟管理]《網上開店第一年》高清掃描版[PDF]

- [藝術體育]《16式太極劍》北京德印文化傳播有限公司[RMVB]

免責聲明:本網站內容收集於互聯網,本站不承擔任何由於內容的合法性及健康性所引起的爭議和法律責任。如果侵犯了你的權益,請通知我們,我們會及時刪除相關內容,謝謝合作! 聯系信箱:[email protected]

Copyright © 電驢下載基地 All Rights Reserved